Immateriella tillgångar

On december 1, 2021 by admin- Text

- Problem

- Måluppfyllelse

- Fyll i blanketterna

- Flera val

- Förteckning

Den definierande egenskapen för en immateriell tillgång är att den saknar fysisk existens. Trots detta bidrar sådana tillgångar till ett företags intjäningsförmåga. Exempel på detta är patent, upphovsrätt, varumärken, varumärken, varumärken, franchise och liknande.

Ett företag kan utveckla sådana tillgångar via pågående affärsprocesser. Globalt sett redovisas vissa internt utvecklade immateriella tillgångar om de framtida fördelarna är tydliga och mätbara. USA är mycket mer restriktivt och egenutvecklade immateriella tillgångar förekommer sällan i balansräkningen.

Å andra sidan kan immateriella tillgångar köpas från en annan part. Ett företag kan till exempel behöva utnyttja teknik som är inbäddad i en patenträtt som tillhör någon annan. När immateriella tillgångar köps bokförs kostnaden som en immateriell tillgång. När en inköpt immateriell tillgång har en identifierbar ekonomisk livslängd skrivs dess kostnad av över denna livslängd (avskrivning är termen för att beskriva fördelningen av kostnaden för en immateriell tillgång, precis som avskrivning beskriver fördelningen av kostnaden för PP&E).

Vissa immateriella tillgångar har en obestämbar livslängd och dessa poster skrivs inte av. Istället utvärderas de regelbundet för nedskrivningsbehov. Om de aldrig befinns vara nedskrivna kommer de att förbli permanent i balansräkningen. Det ej avskrivna/ej nedskrivna anskaffningsvärdet för immateriella tillgångar placeras i ett separat avsnitt i balansräkningen omedelbart efter Materiella anläggningstillgångar.

Exempel

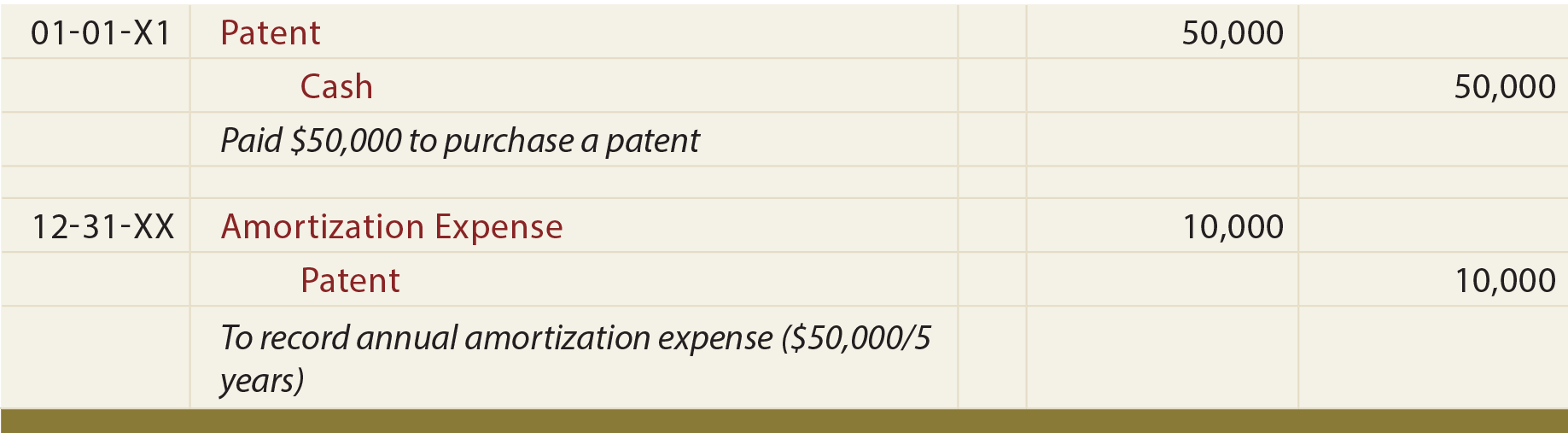

Antag att Mercury Pharmaceutical har köpt ett patent för 50 000 dollar och beräknar att dess nyttjandeperiod är fem år. De lämpliga posterna är:

Till skillnad från PP&E, lägg märke till att den föregående årliga avskrivningsposten krediterar tillgångskontot direkt. Det finns vanligtvis inget separat konto för ackumulerade avskrivningar för immateriella tillgångar.

Några specifika immateriella tillgångar

Patent ger sina ägare exklusiva rättigheter att använda eller tillverka en viss produkt. Kostnaden för att erhålla ett patent bör skrivas av över dess nyttjandeperiod (som inte får överstiga dess lagstadgade livslängd på 20 år). Det belopp som ingår i patentkontot inkluderar kostnaden för ett köpt patent och/eller oförutsedda kostnader i samband med registrering och skydd av ett patent.

Copyrätter ger sina ägare den exklusiva rätten att producera eller sälja ett konstnärligt eller publicerat verk. En upphovsrätt har en juridisk livslängd som motsvarar upphovsmannens livslängd plus 70 år; den ekonomiska livslängden är vanligtvis kortare. Den ekonomiska livslängden är den tidsperiod över vilken kostnaden för en upphovsrätt ska skrivas av.

Franchiser ger sina ägare rätt att tillverka eller sälja vissa produkter eller utföra vissa tjänster på exklusiv eller halvexklusiv basis. Kostnaden för en franchise redovisas som en immateriell tillgång och bör skrivas av över den uppskattade nyttjandeperioden.

Tomäner/varumärken/internetdomäner är en annan viktig klass av immateriella tillgångar. Även om dessa poster har en ganska kort juridisk livslängd kan de förnyas om och om igen. Som sådana har de obegränsad livslängd.

Goodwill är en unik immateriell tillgång som uppstår vid ett företagsförvärv. Den återspeglar överskottet av det verkliga värdet på en förvärvad enhet över nettobeloppet av det belopp som tilldelats identifierbara förvärvade tillgångar och övertagna skulder. Ett sådant överskott kan betalas på grund av det förvärvade företagets framstående ledning, resultatredovisning eller andra liknande egenskaper. Goodwill anses ha en obestämd livslängd och skrivs normalt inte av, men bör utvärderas för nedskrivning minst en gång om året.

Redovisning av goodwill för företag som inte har ”offentliga” aktieägare är berättigad till två förenklingar: (1) belopp som kan hänföras till utvalda immateriella tillgångar (vissa kundrelaterade immateriella tillgångar och värdet av avtal om konkurrensförbud) kan kombineras med goodwill, och (2) kostnaden för goodwill kan skrivas av över en tioårsperiod.

Vilka typer av tillgångar anses vara immateriella?

Vad är skillnaden mellan redovisningen av en immateriell tillgång med en bestämbar livslängd kontra en obestämbar livslängd?

Definiera begreppet avskrivning.”

Veta hur man beräknar, bokför och presenterar avskrivningar i bokslutet.

Kunna nämna flera specifika typer av immateriella tillgångar och förstå hur deras livslängd skulle bedömas.

.

Lämna ett svar