Imobilizări necorporale

On decembrie 1, 2021 by admin- Text

- Probleme

- Realizarea obiectivelor

- Completează spațiile libere

- Alegere multiplă

- Glosar

Caracteristica definitorie a unei imobilizări necorporale este lipsa existenței fizice. Cu toate acestea, astfel de active contribuie la capacitatea de câștig a unei companii. Exemplele includ brevete, drepturi de autor, mărci comerciale, mărci, francize și elemente similare.

O companie poate dezvolta astfel de elemente prin intermediul unor procese de afaceri continue. La nivel global, unele active necorporale dezvoltate intern sunt recunoscute în cazul în care beneficiile viitoare sunt clare și măsurabile. S.U.A. este mult mai restrictivă, iar activele necorporale create de ea însăși apar rareori în bilanț.

Pe de altă parte, activele necorporale pot fi achiziționate de la o altă parte. De exemplu, o companie poate avea nevoie să utilizeze o tehnologie încorporată într-un drept de brevet aparținând altcuiva. Atunci când sunt achiziționate active necorporale, costul este înregistrat ca o imobilizare necorporală. Atunci când un activ necorporal achiziționat are o durată de viață economică identificabilă, costul său este amortizat pe durata de viață utilă respectivă (amortizarea este termenul care descrie alocarea costului unui activ necorporal, la fel cum amortizarea descrie alocarea costului PP&E).

Câteva active necorporale au o durată de viață nedeterminată și aceste elemente nu sunt amortizate. În schimb, ele sunt evaluate periodic pentru depreciere. Dacă nu se constată niciodată că s-au depreciat, ele vor rămâne permanent în bilanț. Costul neamortizat/neprejudiciat al imobilizărilor necorporale este poziționat într-o secțiune separată din bilanț, imediat după imobilizări corporale.

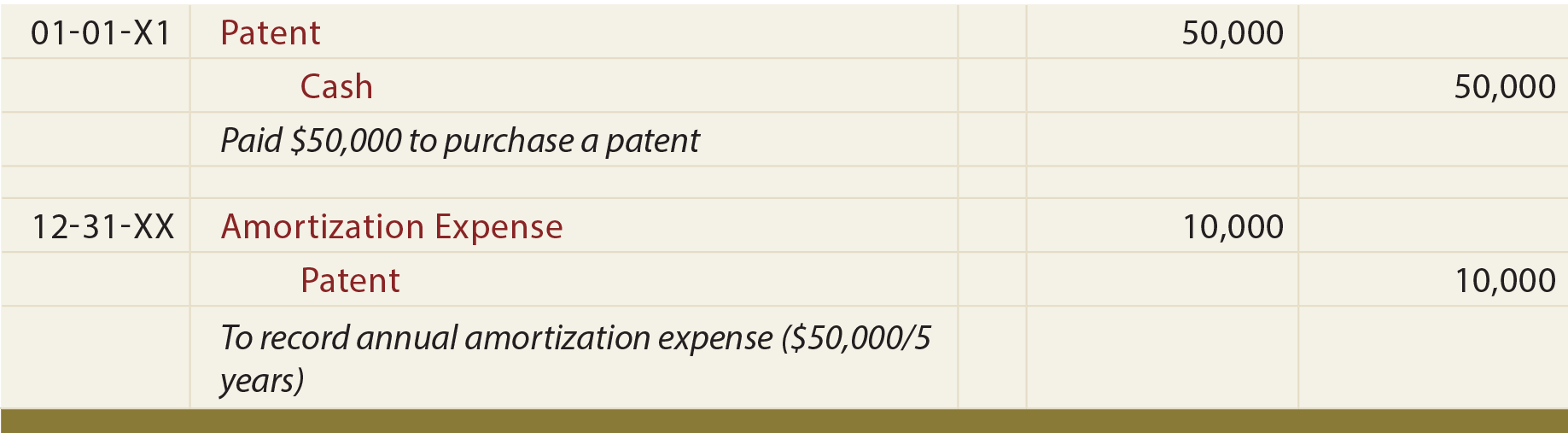

Exemplu

Să presupunem că Mercury Pharmaceutical a cumpărat un brevet pentru 50.000 de dolari, estimând că durata sa de viață utilă este de cinci ani. Înregistrările corespunzătoare sunt:

În afară de PP&E, observați că înregistrarea anterioară a amortizării anuale creditează direct contul de active. De obicei, nu există un cont separat de amortizare cumulată pentru imobilizările necorporale.

Câteva imobilizări necorporale specifice

Patentele conferă proprietarilor lor drepturi exclusive de utilizare sau de fabricare a unui anumit produs. Costul obținerii unui brevet ar trebui amortizat pe durata de viață utilă a acestuia (care nu trebuie să depășească durata de viață legală de 20 de ani). Suma inclusă în contul de brevete include costul unui brevet achiziționat și/sau costurile accidentale legate de înregistrarea și protecția unui brevet.

Drepturile de autor oferă proprietarilor lor dreptul exclusiv de a produce sau de a vinde o operă artistică sau publicată. Un drept de autor are o durată de viață legală egală cu durata de viață a creatorului plus 70 de ani; durata de viață economică este de obicei mai scurtă. Durata de viață economică este perioada de timp în care ar trebui amortizat costul unui drept de autor.

Francizele oferă proprietarilor lor dreptul de a fabrica sau de a vinde anumite produse sau de a presta anumite servicii în mod exclusiv sau semiexclusiv. Costul unei francize este raportat ca o imobilizare necorporală și ar trebui amortizat pe durata de viață utilă estimată.

Mărcile comerciale/marcile de fabrică/ domeniile de internet sunt o altă clasă importantă de imobilizări necorporale. Deși aceste elemente au o durată de viață legală destul de scurtă, ele pot fi reînnoite la nesfârșit. Ca atare, ele au o durată de viață nedeterminată.

Dezvoltarea este o imobilizare necorporală unică care apare în urma unei achiziții de afaceri. El reflectă excedentul valorii juste a unei entități achiziționate față de valoarea netă atribuită activelor identificabile achiziționate și pasivelor asumate. Acest excedent poate fi plătit datorită managementului remarcabil al societății achiziționate, a rezultatelor înregistrate sau a altor caracteristici similare. Se consideră că fondul comercial are o durată de viață nedeterminată și nu este amortizat în mod normal, dar ar trebui să fie evaluat pentru depreciere cel puțin o dată pe an.

Contabilizarea fondului comercial pentru companiile care nu au acționari „publici” este eligibilă pentru două simplificări: (1) sumele care pot fi atribuite unor active necorporale selectate (anumite active necorporale legate de clienți și valoarea acordurilor de neconcurență) pot fi combinate cu fondul comercial și (2) costul fondului comercial poate fi amortizat pe o perioadă de zece ani.

Ce tipuri de active sunt considerate necorporale?

Care este diferența dintre contabilizarea unei imobilizări necorporale cu o durată de viață determinabilă față de o durată de viață nedeterminată?

Definiți termenul „amortizare”.”

Știți cum să calculați, să înregistrați și să prezentați amortizarea în situațiile financiare.

Să fiți capabili să numiți mai multe tipuri specifice de active necorporale și să înțelegeți modul în care ar fi evaluată durata lor de viață.

.

Lasă un răspuns