Zalety i wady funduszy inwestycyjnych

On 14 stycznia, 2022 by adminNiezależnie od tego, czy są Państwo doświadczonym czy początkującym inwestorem, fundusz inwestycyjny jest czymś, co powinni Państwo poważnie rozważyć dodając do swojego portfela inwestycyjnego. Jednakże, powinni Państwo być świadomi zalet, jak również możliwych pułapek tej inwestycji.

Poniżej wymieniono zalety i wady funduszy wzajemnych, aby pomóc Państwu w podjęciu świadomej decyzji.

Inwestuj w najlepsze fundusze inwestycyjne

Inwestuj w 7 minut | za darmo | 100% online | łatwy w użyciu | bezpieczny

Wady funduszy inwestycyjnych

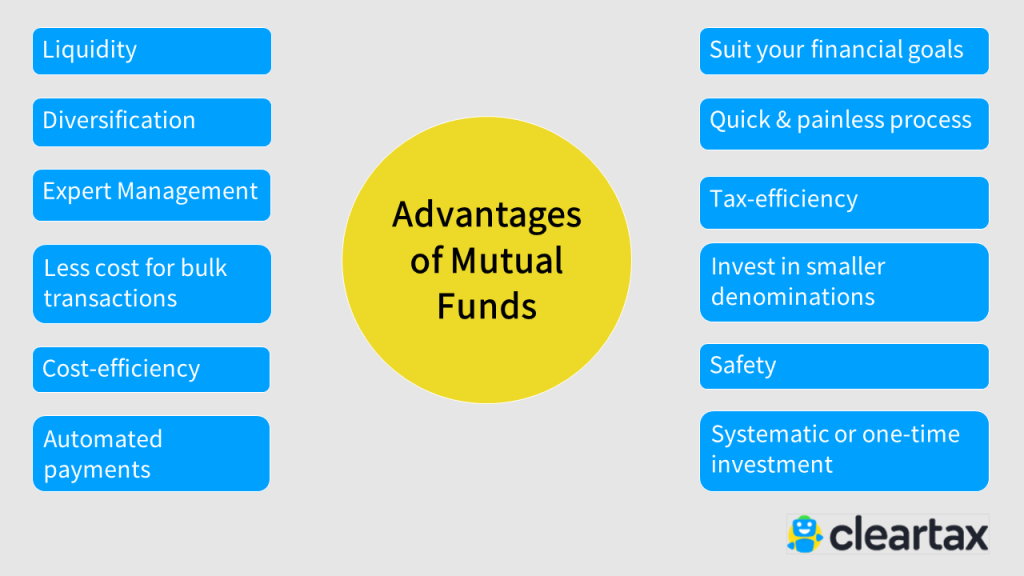

a. Płynność

Jeśli nie zdecydujesz się na zamknięte fundusze inwestycyjne, stosunkowo łatwiej jest kupić i wyjść z systemu funduszy inwestycyjnych. Można sprzedać swoje jednostki w dowolnym momencie (kiedy rynek jest wysoki). Należy mieć oko na niespodzianki takie jak obciążenie wyjścia lub kara przed wyjściem. Pamiętaj, że transakcje w funduszach wzajemnych odbywają się tylko raz dziennie po tym, jak dom funduszy opublikuje wartość aktywów netto tego dnia.

b. Dywersyfikacja

Fundusze wspólnego inwestowania mają swój udział w ryzyku, ponieważ ich wyniki są oparte na ruchach rynku. Dlatego też zarządzający funduszem zawsze inwestuje w więcej niż jedną klasę aktywów (akcje, długi, instrumenty rynku pieniężnego, itp.), aby rozłożyć ryzyko. Nazywa się to dywersyfikacją. W ten sposób, gdy jedna klasa aktywów nie osiąga wyników, inne mogą to zrekompensować wyższymi zwrotami, aby uniknąć strat dla inwestorów.

c. Zarządzanie przez ekspertów

Fundusz inwestycyjny jest preferowany, ponieważ nie wymaga od inwestorów przeprowadzania badań i alokacji aktywów. Zarządzający funduszem zajmuje się tym wszystkim i podejmuje decyzje o tym, co zrobić z inwestycją. On/ona decyduje, czy inwestować w akcje czy w papiery dłużne. On/ona decyduje również o tym, czy trzymać je czy nie i jak długo.

Z tego powodu reputacja zarządzającego funduszem w zarządzaniu funduszami powinna być dla Państwa podstawowym kryterium przy wyborze funduszu inwestycyjnego. Wskaźnik kosztów (który nie może być większy niż 1,05% wytycznych AUM według SEBI) obejmuje również opłatę menedżera.

d. Mniejsze koszty dla transakcji masowych

Na pewno zauważyłeś, jak cena spada wraz ze wzrostem objętości, gdy kupujesz jakikolwiek produkt. Na przykład, jeśli pasta do zębów o wadze 100 g kosztuje 10 Rs.10, możesz dostać opakowanie 500 g za, powiedzmy, 40 Rs.40. Ta sama logika odnosi się również do jednostek funduszy inwestycyjnych. Jeśli kupisz wiele jednostek za jednym razem, opłaty manipulacyjne i inne opłaty prowizyjne będą niższe w porównaniu z zakupem jednej jednostki.

e. Inwestuj w mniejsze nominały

Inwestując w mniejsze nominały (SIP), otrzymujesz ekspozycję na całą akcję (lub jakąkolwiek inną klasę aktywów). Zmniejsza to średnie koszty transakcyjne – korzystasz z niżów i wyżów rynkowych. Regularne (miesięczne lub kwartalne) inwestycje, w przeciwieństwie do inwestycji ryczałtowych, dają Ci korzyści z uśredniania kosztów w rupiach.

f. Dopasuj się do swoich celów finansowych

W Indiach dostępnych jest kilka rodzajów funduszy inwestycyjnych przeznaczonych dla inwestorów z różnych środowisk. Bez względu na to, jaki jest twój dochód, musisz wyrobić sobie nawyk odkładania jakiejś kwoty (jednak niewielkiej) na inwestycje. Łatwo jest znaleźć fundusz inwestycyjny, który odpowiada Twoim dochodom, wydatkom, celom inwestycyjnym i apetytowi na ryzyko.

g. Efektywność kosztowa

Mają Państwo możliwość wyboru funduszy inwestycyjnych o zerowym obciążeniu z niższym wskaźnikiem kosztów. Możesz sprawdzić współczynnik kosztów różnych funduszy inwestycyjnych i wybrać ten, który pasuje do Twojego budżetu i celów finansowych. Wskaźnik kosztów to opłata za zarządzanie funduszem. Jest to przydatne narzędzie do oceny wyników funduszu inwestycyjnego.

h. Szybki & bezbolesny proces

Możesz zacząć od jednego funduszu inwestycyjnego i powoli dywersyfikować. W dzisiejszych czasach łatwiej jest zidentyfikować i ręcznie wybrać fundusz(y) najbardziej odpowiednie dla Ciebie. Śledzenie funduszy wzajemnych nie wymaga żadnego dodatkowego wysiłku z Państwa strony. Zarządzający funduszem, z pomocą swojego zespołu, będzie decydował kiedy, gdzie i jak inwestować. Krótko mówiąc, ich zadaniem jest pokonanie benchmarku i dostarczenie Ci maksymalnych zwrotów w sposób konsekwentny.

i. Efektywność podatkowa

Możesz zainwestować do 1,5 lakh w oszczędzające podatki fundusze inwestycyjne, które są objęte sekcją 80C ustawy o podatku dochodowym z 1961 roku. Chociaż 10% podatek od długoterminowych zysków kapitałowych (LTCG) ma zastosowanie do zwrotów powyżej Rs.1 lakh po roku, fundusze te konsekwentnie dostarczają wyższych zwrotów niż inne instrumenty oszczędzania podatków, takie jak FD w ostatnich latach.

j. Zautomatyzowane płatności

Powszechne jest zapominanie lub opóźnianie SIP lub szybkich inwestycji ryczałtowych z jakiegokolwiek powodu. Możesz zdecydować się na automatyzację bez papieru z Twoim domem funduszy lub agentem. Terminowe powiadomienia e-mail i SMS pomagają przeciwdziałać tego rodzaju zaniedbaniom.

k. Bezpieczeństwo

Istnieje ogólne przekonanie, że fundusze inwestycyjne nie są tak bezpieczne jak produkty bankowe. Jest to mit, ponieważ domy funduszy są ściśle pod nadzorem ustawowych organów rządowych, takich jak SEBI i AMFI. Można łatwo zweryfikować referencje domu funduszy i menedżera aktywów z SEBI. Mają one również bezstronną platformę odwoływania się do skarg, która działa w interesie inwestorów.

l. Systematyczna lub jednorazowa inwestycja

Możesz zaplanować swoją inwestycję w fundusz inwestycyjny zgodnie z Twoim budżetem i wygodą. Na przykład, rozpoczęcie SIP (Systematyczny Plan Inwestycyjny) na bazie miesięcznej lub kwartalnej odpowiada inwestorom z mniejszą ilością pieniędzy. Z drugiej strony, jeśli masz nadwyżkę, zdecyduj się na jednorazową inwestycję ryczałtową.

Wady funduszy inwestycyjnych

a. Koszty zarządzania funduszem wzajemnym

Wynagrodzenie analityków rynku i zarządzającego funduszem pochodzi od inwestorów. Całkowita opłata za zarządzanie funduszem jest jednym z pierwszych parametrów branych pod uwagę przy wyborze funduszu inwestycyjnego. Wyższe opłaty za zarządzanie nie gwarantują lepszych wyników funduszu.

b. Okresy zamknięcia

Wiele funduszy inwestycyjnych ma długoterminowe okresy zamknięcia, wynoszące od pięciu do ośmiu lat. Wyjście z takich funduszy przed terminem zapadalności może być kosztowną sprawą. Określona część funduszu jest zawsze trzymana w gotówce, aby wypłacić pieniądze inwestorowi, który chce wyjść z funduszu. Ta część nie może przynosić inwestorom odsetek.

c. Dywersyfikacja

Podczas gdy dywersyfikacja uśrednia ryzyko strat, może również rozcieńczyć zyski. Stąd, nie należy inwestować w więcej niż siedem do dziewięciu funduszy inwestycyjnych na raz.

Jak właśnie przeczytali Państwo powyżej, korzyści i potencjał funduszy inwestycyjnych mogą bez wątpienia przeważyć nad wadami, jeżeli dokonają Państwo świadomego wyboru. Jednakże, inwestorzy mogą nie mieć czasu, wiedzy lub cierpliwości do badania i analizowania różnych funduszy inwestycyjnych. Inwestowanie z ClearTax może to rozwiązać, ponieważ już odrobiliśmy za Ciebie pracę domową, wybierając ręcznie najwyżej oceniane fundusze z najlepszych domów funduszy w kraju.

Dodaj komentarz