Wartości niematerialne i prawne

On 1 grudnia, 2021 by admin- Tekst

- Problemy

- Osiąganie celów

- Wypełnij puste pola

- Wielokrotny wybór

- Glosariusz

Cechą charakterystyczną wartości niematerialnych i prawnych jest brak fizycznego istnienia. Niemniej jednak, aktywa te przyczyniają się do zwiększenia możliwości zarobkowych przedsiębiorstwa. Przykłady obejmują patenty, prawa autorskie, znaki towarowe, marki, franszyzy i podobne pozycje.

Firma może rozwijać takie pozycje poprzez bieżące procesy biznesowe. Na całym świecie niektóre wewnętrznie opracowane wartości niematerialne są ujmowane, jeżeli przyszłe korzyści są jasne i wymierne. Stany Zjednoczone są o wiele bardziej restrykcyjne, a wytworzone we własnym zakresie wartości niematerialne i prawne rzadko pojawiają się w bilansie.

Z drugiej strony, wartości niematerialne i prawne mogą zostać zakupione od innej strony. Na przykład, jedna firma może potrzebować wykorzystać technologię zawartą w prawie patentowym należącym do kogoś innego. W momencie zakupu wartości niematerialnych koszt ten jest ujmowany jako składnik wartości niematerialnych. Jeśli nabyte wartości niematerialne mają możliwy do zidentyfikowania okres użytkowania, ich koszt jest amortyzowany przez ten okres użytkowania (amortyzacja jest terminem opisującym alokację kosztu wartości niematerialnych, podobnie jak amortyzacja opisuje alokację kosztu PP&E).

Niektóre wartości niematerialne mają nieokreślony okres użytkowania i te pozycje nie są amortyzowane. Zamiast tego są one okresowo oceniane pod kątem utraty wartości. Jeżeli nigdy nie zostanie stwierdzona utrata ich wartości, pozostają one na stałe w bilansie. Niezamortyzowany/nieutracony koszt wartości niematerialnych i prawnych jest umieszczany w oddzielnej sekcji bilansu bezpośrednio po rzeczowych aktywach trwałych.

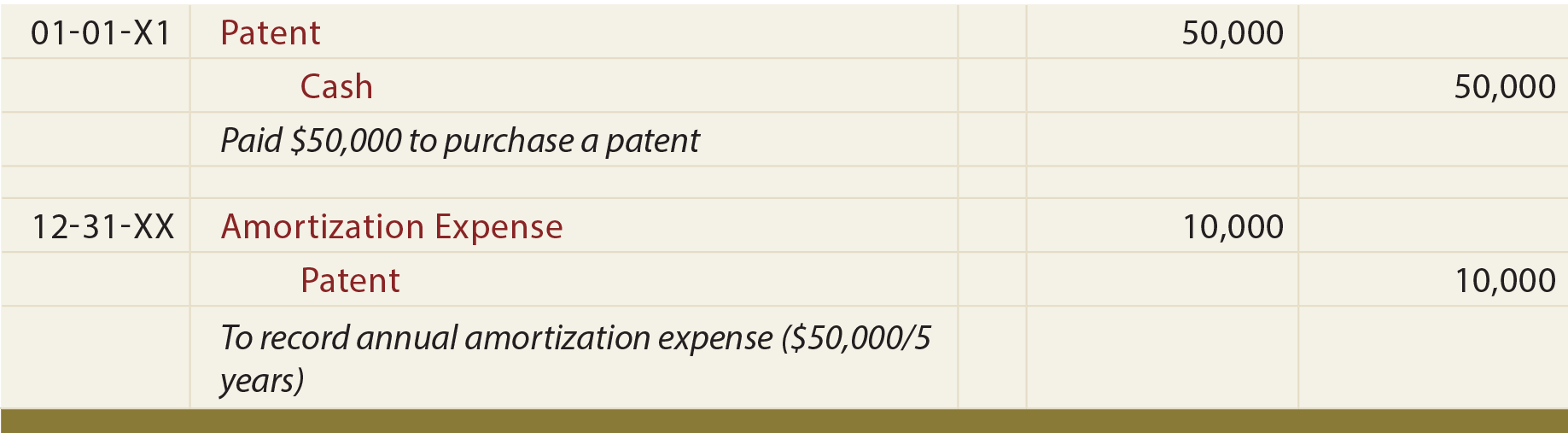

Przykład

Załóżmy, że spółka Mercury Pharmaceutical nabyła patent za 50 000 USD, szacując jego okres użytkowania na pięć lat. Odpowiednie zapisy to:

W przeciwieństwie do PP&E, należy zauważyć, że poprzedni zapis o rocznej amortyzacji bezpośrednio uznaje konto aktywów. Zazwyczaj nie ma oddzielnego konta skumulowanej amortyzacji dla wartości niematerialnych i prawnych.

Niektóre specyficzne wartości niematerialne i prawne

Patenty dają ich właścicielom wyłączne prawa do użytkowania lub wytwarzania określonego produktu. Koszty uzyskania patentu powinny być amortyzowane przez okres jego użytkowania (nie dłuższy niż 20 lat ustawowego okresu użytkowania). Kwota ujęta na koncie Patenty obejmuje koszt zakupionego patentu i/lub koszty uboczne związane z rejestracją i ochroną patentu.

Prawa autorskie zapewniają ich właścicielom wyłączne prawo do wytwarzania lub sprzedaży dzieła artystycznego lub opublikowanego. Czas trwania prawa autorskiego jest równy okresowi życia twórcy plus 70 lat; okres ekonomicznej użyteczności jest zazwyczaj krótszy. Ekonomiczny okres użytkowania jest okresem, przez który koszt praw autorskich powinien być amortyzowany.

Franszyzy dają swoim właścicielom prawo do wytwarzania lub sprzedaży niektórych produktów lub świadczenia niektórych usług na zasadzie wyłączności lub półwyłączności. Koszt franszyzy jest wykazywany jako składnik wartości niematerialnych i prawnych i powinien być amortyzowany przez szacowany okres użytkowania.

Znaki towarowe/marki/domeny internetowe to kolejna ważna grupa wartości niematerialnych i prawnych. Chociaż pozycje te mają dość krótki okres użytkowania, mogą być odnawiane w kółko. Jako takie, mają one nieokreślony okres użytkowania.

Wartość firmy jest unikalnym składnikiem wartości niematerialnych i prawnych, który powstaje w wyniku nabycia przedsiębiorstwa. Odzwierciedla ona nadwyżkę wartości godziwej nabytej jednostki nad kwotą netto przypisaną do możliwych do zidentyfikowania nabytych aktywów i przejętych zobowiązań. Nadwyżka ta może zostać wypłacona ze względu na wybitne kierownictwo, wyniki finansowe lub inne podobne cechy nabytej spółki. Wartość firmy jest uważana za mającą nieokreślony okres użytkowania i nie jest zwykle amortyzowana, ale powinna być oceniana pod kątem utraty wartości co najmniej raz w roku.

Rozliczanie wartości firmy dla spółek, które nie mają „publicznych” akcjonariuszy kwalifikuje się do dwóch uproszczeń: (1) kwoty przypisane do wybranych wartości niematerialnych i prawnych (niektóre wartości niematerialne związane z klientami oraz wartość umów o zakazie konkurencji) mogą być łączone z wartością firmy oraz (2) koszt wartości firmy może być amortyzowany przez okres dziesięciu lat.

Jakie rodzaje aktywów są uznawane za wartości niematerialne i prawne?

Jaka jest różnica między księgowaniem wartości niematerialnych o określonym okresie użytkowania a o nieokreślonym okresie użytkowania?

Zdefiniuj pojęcie „amortyzacja.”

Wiedzieć, jak obliczać, ewidencjonować i prezentować amortyzację w sprawozdaniu finansowym.

Być w stanie wymienić kilka konkretnych rodzajów wartości niematerialnych i prawnych oraz rozumieć, w jaki sposób oceniać ich okresy użytkowania.

.

Dodaj komentarz