Immateriële activa

On december 1, 2021 by admin- Tekst

- Problemen

- Doelstellingen verwezenlijken

- Vul de lege plekken in

- Meervoudige keuze

- Glossary

Het kenmerk van een immaterieel activum is het ontbreken van een fysiek bestaan. Niettemin dragen dergelijke activa bij tot de winstcapaciteit van een onderneming. Voorbeelden zijn octrooien, auteursrechten, handelsmerken, merken, franchises en soortgelijke zaken.

Een onderneming kan dergelijke zaken ontwikkelen via lopende bedrijfsprocessen. Wereldwijd worden sommige intern ontwikkelde immateriële activa opgenomen wanneer de toekomstige voordelen duidelijk en meetbaar zijn. De V.S. is veel restrictiever, en zelf gecreëerde immateriële activa verschijnen zelden op een balans.

Aan de andere kant kunnen immateriële activa van een andere partij worden gekocht. Een bedrijf kan bijvoorbeeld technologie nodig hebben die is vervat in een octrooirecht dat aan iemand anders toebehoort. Wanneer immateriële activa worden gekocht, wordt de kostprijs opgenomen als een immaterieel actief. Wanneer een aangekocht immaterieel actief een identificeerbare economische levensduur heeft, wordt de kostprijs afgeschreven over die gebruiksduur (afschrijving is de term om de toerekening van de kostprijs van een immaterieel actief te beschrijven, net zoals afschrijving de toerekening van de kostprijs van een immaterieel actief beschrijft).

Sommige immateriële activa hebben een onbepaalde levensduur en die items worden niet afgeschreven. In plaats daarvan worden zij periodiek op bijzondere waardevermindering getoetst. Indien zij nooit aan een bijzondere waardevermindering onderhevig blijken te zijn, blijven zij permanent op de balans staan. De niet-afgeschreven/ongederfde kosten van immateriële activa worden in een aparte balansrubriek geplaatst, onmiddellijk na Materiële vaste activa.

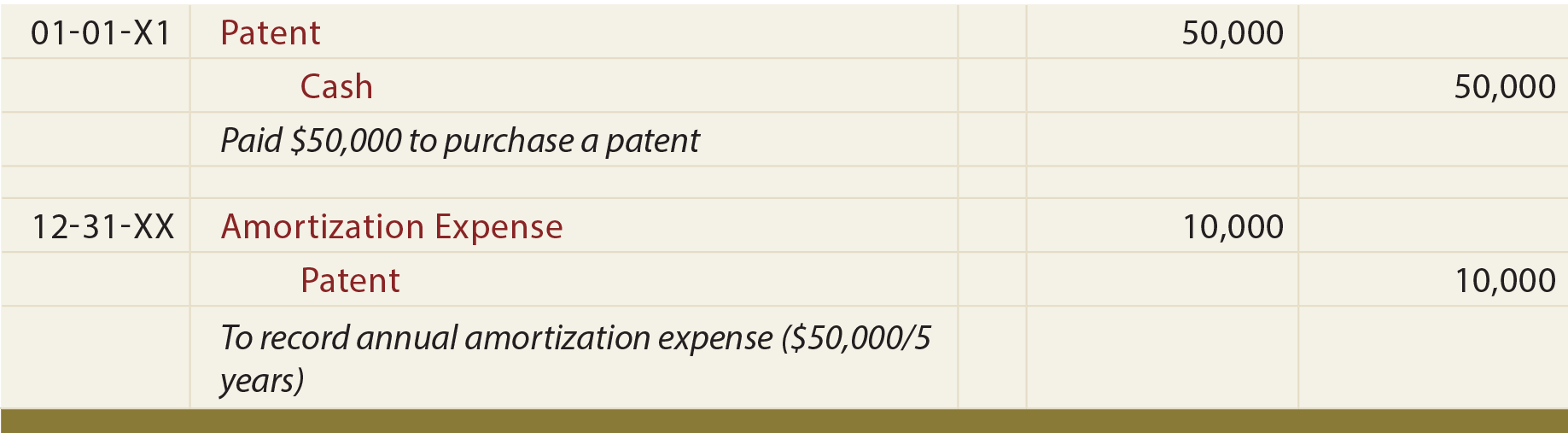

Voorbeeld

Vergonderstel dat Mercury Pharmaceutical een octrooi heeft gekocht voor $50.000, waarbij de gebruiksduur op vijf jaar wordt geschat. De juiste boekingen zijn:

In tegenstelling tot PP&E, merkt u op dat de voorgaande jaarlijkse afschrijvingsboeking de activarekening rechtstreeks crediteert. Er is gewoonlijk geen afzonderlijke geaccumuleerde afschrijvingsrekening voor immateriële activa.

Sommige specifieke immateriële activa

Patenten geven hun eigenaars exclusieve rechten op het gebruik of de vervaardiging van een bepaald product. De kosten voor het verkrijgen van een octrooi moeten worden afgeschreven over de gebruiksduur (die niet langer mag zijn dan de wettelijke duur van 20 jaar). Het in de octrooirekening opgenomen bedrag omvat de kosten van een gekocht octrooi en/of bijkomende kosten in verband met de registratie en bescherming van een octrooi.

Auteursrechten verlenen hun eigenaars het exclusieve recht om een artistiek of gepubliceerd werk te produceren of te verkopen. Een auteursrecht heeft een wettelijke levensduur gelijk aan het leven van de maker plus 70 jaar; de economische levensduur is gewoonlijk korter. De economische levensduur is de periode waarover de kosten van een auteursrecht moeten worden afgeschreven.

Franchises geven hun eigenaars het recht om bepaalde producten te vervaardigen of te verkopen of bepaalde diensten te verrichten op een exclusieve of semi-exclusieve basis. De kosten van een franchise worden gerapporteerd als immateriële activa, en moeten worden afgeschreven over de geschatte gebruiksduur.

Trademarks/merken/internetdomeinen vormen een andere belangrijke categorie van immateriële activa. Hoewel deze artikelen een vrij korte wettelijke levensduur hebben, kunnen zij steeds opnieuw worden vernieuwd. Als zodanig hebben zij een onbeperkte levensduur.

Goodwill is een uniek immaterieel actief dat voortvloeit uit een bedrijfsovername. Het weerspiegelt het positieve verschil tussen de reële waarde van een verworven entiteit en het nettobedrag dat wordt toegekend aan de verworven identificeerbare activa en de overgenomen verplichtingen. Dit surplus kan worden betaald wegens het uitstekende management van de verworven onderneming, haar staat van dienst op het gebied van winst of andere soortgelijke kenmerken. Goodwill wordt geacht een onbeperkte levensduur te hebben en wordt normaliter niet afgeschreven, maar dient ten minste jaarlijks op bijzondere waardevermindering te worden beoordeeld.

Goodwillboekhouding voor ondernemingen die geen “openbare” aandeelhouders hebben, komt in aanmerking voor twee vereenvoudigingen: (1) bedragen die kunnen worden toegerekend aan geselecteerde immateriële activa (bepaalde klantgerelateerde immateriële activa en de waarde van non-concurrentieovereenkomsten) kunnen worden gecombineerd met goodwill, en (2) de kosten van goodwill mogen worden afgeschreven over een periode van tien jaar.

Wat is het verschil tussen de boekhoudkundige verwerking van een immaterieel actief met een bepaalbare levensduur versus een immaterieel actief met een onbepaalbare levensduur?

Definieer de term “afschrijving”.”

Weten hoe afschrijvingen moeten worden berekend, geboekt en gepresenteerd in de jaarrekening.

Kunnen verschillende specifieke soorten immateriële activa noemen en begrijpen hoe hun levensduur moet worden beoordeeld.

Geef een antwoord