Intangibili

Il Dicembre 1, 2021 da admin- Testo

- Problemi

- Obiettivi raggiunti

- Riempi gli spazi vuoti

- Scelta multipla

- Glossario

La caratteristica che definisce un bene intangibile è la mancanza di esistenza fisica. Tuttavia, tali beni contribuiscono alla capacità di guadagno di un’azienda. Esempi includono brevetti, diritti d’autore, marchi, marchi di fabbrica, franchising e simili.

Un’azienda può sviluppare tali elementi attraverso processi di business in corso. A livello globale, alcuni beni immateriali sviluppati internamente sono riconosciuti quando i benefici futuri sono chiari e misurabili. Gli Stati Uniti sono molto più restrittivi, e gli intangibili creati internamente raramente appaiono su un bilancio.

D’altra parte, gli intangibili possono essere acquistati da un’altra parte. Per esempio, una società può avere bisogno di utilizzare la tecnologia incorporata in un diritto di brevetto appartenente a qualcun altro. Quando i beni immateriali vengono acquistati, il costo viene registrato come un’attività immateriale. Quando un intangibile acquistato ha una vita economica identificabile, il suo costo è ammortizzato su quella vita utile (l’ammortamento è il termine per descrivere l’allocazione del costo di un intangibile, proprio come l’ammortamento descrive l’allocazione del costo di PP&E).

Alcuni intangibili hanno una vita indefinita e queste voci non sono ammortizzate. Invece, sono valutati periodicamente per la riduzione di valore. Se non vengono mai trovati in perdita di valore, rimarranno permanentemente nello stato patrimoniale. Il costo non ammortizzato/non ammortizzato delle attività immateriali è posizionato in una sezione separata dello stato patrimoniale immediatamente dopo Immobili, impianti e macchinari.

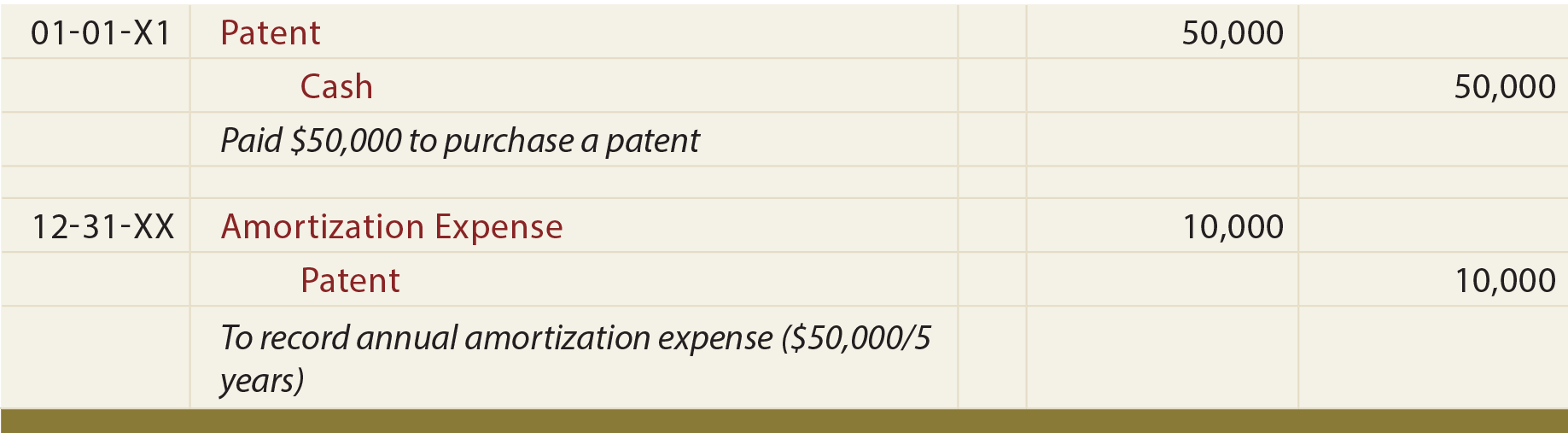

Esempio

Assumiamo che la Mercury Pharmaceutical abbia acquistato un brevetto per 50.000 dollari, stimandone la vita utile in cinque anni. Le voci appropriate sono:

A differenza di PP&E, si noti che la precedente voce di ammortamento annuale accredita direttamente il conto delle attività. Di solito non c’è un conto separato di ammortamento accumulato per le attività immateriali.

Alcuni beni immateriali specifici

I brevetti danno ai loro proprietari il diritto esclusivo di usare o produrre un particolare prodotto. Il costo per l’ottenimento di un brevetto deve essere ammortizzato durante la sua vita utile (non deve superare la sua vita legale di 20 anni). L’importo incluso nel conto brevetti include il costo di un brevetto acquistato e/o i costi accessori relativi alla registrazione e alla protezione di un brevetto.

I diritti d’autore forniscono ai loro proprietari il diritto esclusivo di produrre o vendere un’opera artistica o pubblicata. Un copyright ha una vita legale pari alla vita del creatore più 70 anni; la vita economica è solitamente più breve. La vita economica è il periodo di tempo in cui il costo di un copyright dovrebbe essere ammortizzato.

I franchising danno ai loro proprietari il diritto di produrre o vendere certi prodotti o eseguire certi servizi su una base esclusiva o semi-esclusiva. Il costo di un franchising è riportato come un’attività immateriale, e dovrebbe essere ammortizzato sulla vita utile stimata.

I marchi/marchi/domini internet sono un’altra importante classe di attività immateriali. Anche se questi elementi hanno una vita legale abbastanza breve, possono essere rinnovati più e più volte. Come tali, hanno una vita indefinita.

L’avviamento è un’attività immateriale unica che nasce da un’acquisizione aziendale. Riflette l’eccesso del fair value di un’entità acquisita rispetto al netto dell’importo assegnato alle attività identificabili acquisite e alle passività assunte. Tale eccedenza può essere pagata a causa dell’eccezionale gestione dell’azienda acquisita, del record di utili o di altre caratteristiche simili. L’avviamento è ritenuto avere una vita indefinita e non è normalmente ammortizzato, ma dovrebbe essere valutato per la perdita di valore almeno annualmente.

La contabilità dell’avviamento per le aziende che non hanno azionisti “pubblici” è ammissibile per due semplificazioni: (1) gli importi attribuibili a intangibili selezionati (alcuni intangibili relativi ai clienti e il valore degli accordi di non concorrenza) possono essere combinati con l’avviamento, e (2) il costo dell’avviamento può essere ammortizzato su un periodo di dieci anni.

Quali tipi di beni sono considerati intangibili?

Qual è la differenza tra la contabilizzazione di un bene immateriale con una vita determinabile rispetto ad una vita indefinita?

Definire il termine “ammortamento.”

Sapere come calcolare, registrare e presentare l’ammortamento nel bilancio.

Essere in grado di nominare diversi tipi specifici di intangibili, e capire come la loro vita sarebbe valutata.

Lascia un commento