Intangíveis

On Dezembro 1, 2021 by admin- Texto

- Problemas

- Realização de Metas

- Preenchimento em Branco

- Selecção Múltipla

- Glossário

A característica que define um activo intangível é a falta de existência física. No entanto, tais ativos contribuem para a capacidade de lucros de uma empresa. Exemplos incluem patentes, direitos autorais, marcas, marcas, franquias e itens similares.

Uma empresa pode desenvolver tais itens através de processos de negócios em andamento. Globalmente, alguns intangíveis desenvolvidos internamente são reconhecidos onde os benefícios futuros são claros e mensuráveis. Os EUA são muito mais restritivos, e os intangíveis auto-criados raramente aparecem em um balanço.

Por outro lado, os intangíveis podem ser comprados de outra parte. Por exemplo, uma empresa pode precisar utilizar tecnologia embutida em um direito de patente pertencente a outra pessoa. Quando os intangíveis são comprados, o custo é registrado como um ativo intangível. Quando um intangível comprado tem uma vida econômica identificável, seu custo é amortizado ao longo dessa vida útil (amortização é o termo para descrever a alocação do custo de um intangível, assim como a depreciação descreve a alocação do custo de PP&E).

Alguns intangíveis têm uma vida útil indefinida e esses itens não são amortizados. Ao invés disso, eles são periodicamente avaliados quanto à imparidade. Se nunca forem encontrados com imparidade, eles permanecerão permanentemente no balanço. O custo não amortizado/não amortizado dos ativos intangíveis é posicionado em uma seção de balanço separada imediatamente após o ativo imobilizado.

Exemplo

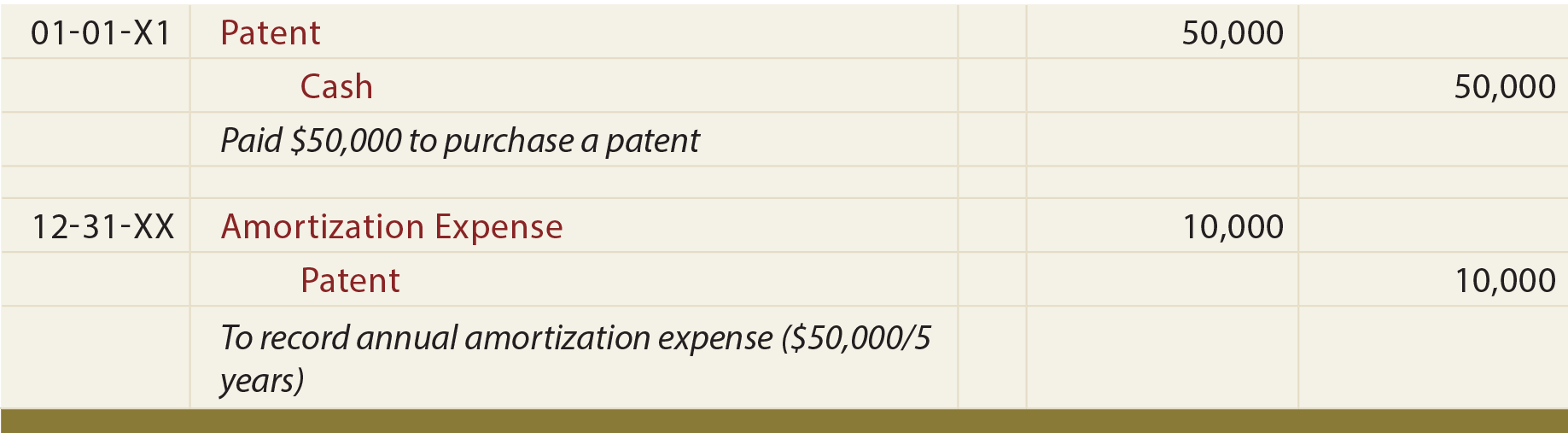

Partir do princípio de que a Mercury Pharmaceutical adquiriu uma patente por $50.000, estimando sua vida útil como sendo de cinco anos. As entradas apropriadas são:

P não similar ao PP&E, observe que a entrada de amortização anual anterior credita diretamente a conta do ativo. Normalmente não há uma conta de amortização acumulada separada para ativos intangíveis.

alguns intangíveis específicos

Patentes dão aos seus proprietários direitos exclusivos de uso ou fabricação de um determinado produto. O custo de obtenção de uma patente deve ser amortizado ao longo de sua vida útil (não deve exceder sua vida útil legal de 20 anos). O valor incluído na conta Patente inclui o custo de uma patente adquirida e/ou custos incidentais relacionados com o registo e protecção de uma patente.

Os direitos de autor dão aos seus proprietários o direito exclusivo de produzir ou vender uma obra artística ou publicada. Um direito autoral tem uma vida legal igual à vida do criador mais 70 anos; a vida económica é normalmente mais curta. A vida económica é o período de tempo durante o qual o custo de um direito de autor deve ser amortizado.

Franquias dão aos seus proprietários o direito de fabricar ou vender certos produtos ou executar certos serviços numa base exclusiva ou semi-exclusiva. O custo de uma franquia é reportado como um ativo intangível, e deve ser amortizado ao longo da vida útil estimada.

As marcas/marcas/domínios da Internet são outra classe importante de ativos intangíveis. Embora esses itens tenham vidas úteis relativamente curtas, eles podem ser renovados repetidamente. Como tal, têm vidas indefinidas.

O Goodwill é um activo intangível único que resulta de uma aquisição de negócio. Ele reflete o excesso do valor justo de uma entidade adquirida sobre o líquido do montante atribuído aos ativos identificáveis adquiridos e passivos assumidos. Tal excesso pode ser pago devido à gestão em curso da empresa adquirida, ao registo de resultados ou a outras características semelhantes. O ágio é considerado como tendo vida útil indefinida e normalmente não amortizado, mas deve ser avaliado para impairment pelo menos anualmente.

O ágio contábil para empresas que não têm acionistas “públicos” é elegível para duas simplificações: (1) valores atribuíveis a intangíveis selecionados (certos intangíveis relacionados a clientes e o valor de acordos de não concorrência) podem ser combinados com ágio, e (2) o custo do ágio pode ser amortizado por um período de dez anos.

Que tipos de ativos são considerados intangíveis?

Qual é a diferença entre a contabilização de um intangível com uma vida determinável versus uma vida indefinida?

Definir o termo “amortização”.”

Saber como calcular, registrar e apresentar a amortização nas demonstrações financeiras.

Ser capaz de nomear vários tipos específicos de intangíveis e entender como suas vidas seriam avaliadas.

Deixe uma resposta