Immateriális javak

On december 1, 2021 by admin- szöveg

- problémák

- célok elérése

- kitöltés

- többszörös választás

- glosszárium

Az immateriális javak meghatározó jellemzője a fizikai létezés hiánya. Ennek ellenére az ilyen eszközök hozzájárulnak egy vállalat jövedelemtermelő képességéhez. Ilyenek például a szabadalmak, szerzői jogok, védjegyek, márkák, franchise-ok és hasonló tételek.

A vállalat az ilyen tételeket folyamatos üzleti folyamatok révén fejlesztheti ki. Világviszonylatban egyes saját fejlesztésű immateriális javak akkor kerülnek kimutatásra, ha a jövőbeni hasznok egyértelműek és mérhetőek. Az USA sokkal szigorúbb, és a saját maga által létrehozott immateriális javak ritkán jelennek meg a mérlegben.

Másrészt az immateriális javak megvásárolhatók egy másik féltől. Például az egyik vállalatnak szüksége lehet egy másik vállalat szabadalmi jogába beágyazott technológia felhasználására. Amikor az immateriális javakat megvásárolják, a bekerülési értéket immateriális eszközként tartják nyilván. Ha a megvásárolt immateriális javaknak azonosítható gazdasági élettartama van, a bekerülési értéket a hasznos élettartam alatt amortizálják (az amortizáció az immateriális javak bekerülési értékének felosztását leíró kifejezés, ahogyan az értékcsökkenés a PP&E bekerülési értékének felosztását írja le).

Egyes immateriális javaknak határozatlan élettartamuk van, és ezeket a tételeket nem amortizálják. Ehelyett időszakonként értékvesztés szempontjából értékelik őket. Ha soha nem állapítják meg, hogy értékvesztettek, akkor tartósan a mérlegben maradnak. Az immateriális javak amortizálatlan/értékvesztés nélküli bekerülési értékét egy külön mérlegrészben helyezik el közvetlenül az Ingatlanok, gépek és berendezések után.

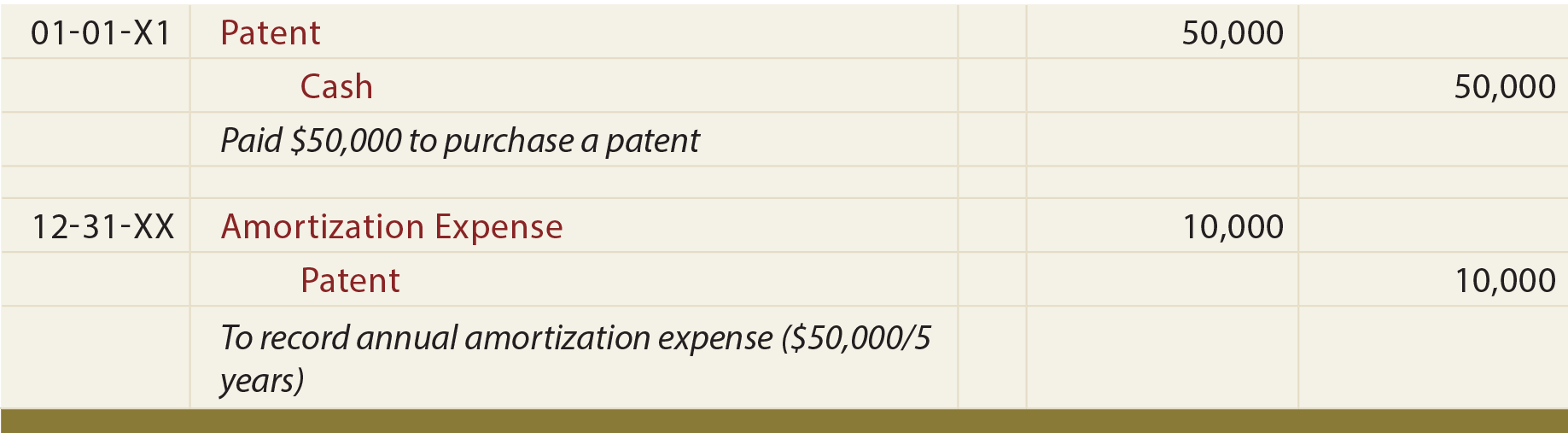

Példa

Tegyük fel, hogy a Mercury Pharmaceutical vásárolt egy szabadalmat 50 000 dollárért, hasznos élettartamát öt évre becsülve. A megfelelő tételek a következők:

A PP&E-től eltérően vegye figyelembe, hogy az előző éves amortizációs tétel közvetlenül az eszközszámlát írja jóvá. Az immateriális javakra általában nincs külön halmozott amortizációs számla.

Egyes meghatározott immateriális javak

A szabadalmak kizárólagos jogot biztosítanak tulajdonosuknak egy adott termék használatára vagy gyártására. A szabadalom megszerzésének költségét a szabadalom hasznos élettartama alatt kell amortizálni (amely nem haladhatja meg a 20 éves törvényes élettartamot). A szabadalom számlán szereplő összeg tartalmazza a megvásárolt szabadalom költségeit és/vagy a szabadalom bejegyzésével és oltalmával kapcsolatos járulékos költségeket.

A szerzői jogok kizárólagos jogot biztosítanak tulajdonosaiknak egy művészi vagy publikált mű előállítására vagy értékesítésére. A szerzői jog jogi élettartama megegyezik az alkotó életével plusz 70 évvel; a gazdasági élettartam általában rövidebb. A gazdasági élettartam az az időtartam, amely alatt a szerzői jog költségeit amortizálni kell.

A franchise-ok jogot biztosítanak tulajdonosaiknak bizonyos termékek előállítására vagy értékesítésére, illetve bizonyos szolgáltatások nyújtására kizárólagos vagy fél-kizárólagos alapon. A franchise költségét immateriális eszközként mutatják ki, és azt a becsült hasznos élettartam alatt kell amortizálni.

A védjegyek/brandek/internetdomainek az immateriális javak másik fontos csoportja. Bár ezeknek a tételeknek meglehetősen rövid a jogi élettartamuk, újra és újra megújíthatók. Mint ilyenek, határozatlan élettartamúak.

A goodwill egy egyedi immateriális eszköz, amely egy üzleti akvizícióból származik. Azt tükrözi, hogy a megszerzett gazdálkodó egység valós értéke meghaladja a megszerzett azonosítható eszközökhöz és a vállalt kötelezettségekhez rendelt nettó összeget. Az ilyen többletet a megszerzett társaság kiváló menedzsmentje, eredménykimutatása vagy más hasonló jellemzői miatt lehet kifizetni. A goodwillt határozatlan élettartamúnak tekintik, és általában nem amortizálják, de legalább évente értékvesztés szempontjából értékelni kell.

A “nyilvános” részvényesekkel nem rendelkező társaságok goodwill elszámolása két egyszerűsítésre jogosult: (1) a kiválasztott immateriális javakhoz (bizonyos vevőhöz kapcsolódó immateriális javakhoz és a versenytilalmi megállapodások értékéhez) rendelhető összegek összevonhatók a goodwillel, és (2) a goodwill bekerülési értékét tízéves időszak alatt lehet amortizálni.

Milyen típusú eszközök minősülnek immateriális javaknak?

Mi a különbség a meghatározható élettartamú és a határozatlan élettartamú immateriális javak elszámolása között?

Meghatározza az amortizáció fogalmát.”

Tudja, hogyan kell kiszámítani, elszámolni és bemutatni az amortizációt a pénzügyi kimutatásokban.

Tudja megnevezni az immateriális javak több konkrét típusát, és értse, hogyan kell értékelni az élettartamukat.

Vélemény, hozzászólás?