A befektetési alapok előnyei és hátrányai

On január 14, 2022 by adminFüggetlenül attól, hogy Ön tapasztalt vagy első alkalommal befektető, a befektetési alapot komolyan fontolóra kell vennie, hogy befektetési portfóliójába vegye. Azonban tisztában kell lennie ennek a befektetésnek az előnyeivel, valamint a lehetséges buktatóival.

Az alábbiakban felsoroljuk a befektetési alapok előnyeit és hátrányait, hogy segítsünk Önnek tájékozott döntést hozni.

Fektessen a legjobb befektetési alapokba

Fektessen 7 perc alatt | Ingyenes | 100% online | Könnyen használható | Biztonságos

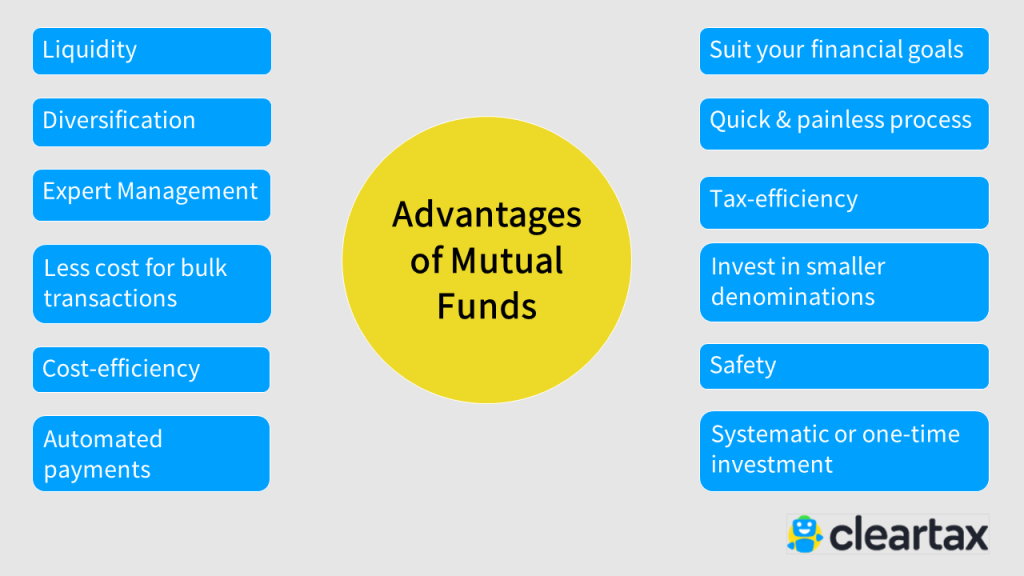

A befektetési alapok előnyei

a. Likviditás

Hacsak nem a zártvégű befektetési alapokat választja, viszonylag könnyebben vásárolhat és szállhat ki egy befektetési alapból. Bármikor eladhatja befektetési jegyeit (amikor a piac magasan áll). Tartsa szemmel az olyan meglepetéseket, mint a kilépési díj vagy a kilépés előtti büntetés. Ne feledje, hogy a befektetési alapok tranzakciói naponta csak egyszer történnek, miután az alapkezelő közzéteszi az adott napi nettó eszközértéket.

b. Diverzifikáció

A befektetési alapoknak is megvan a maguk kockázata, mivel teljesítményük a piaci mozgásokon alapul. Ezért az alapkezelő mindig egynél több eszközosztályba (részvények, adósságok, pénzpiaci eszközök stb.) fektet be a kockázatok megosztása érdekében. Ezt nevezik diverzifikációnak. Ily módon, ha az egyik eszközosztály nem teljesít, a másik magasabb hozammal kompenzálhatja, így elkerülhető a befektetők vesztesége.

c. Szakértői kezelés

A befektetési alapot azért kedvelik, mert nem kell a befektetőknek kutatást és eszközallokációt végezniük. Az alapkezelő gondoskodik minderről, és dönt arról, hogy mit tegyen a befektetésével. Ő dönti el, hogy részvényekbe vagy adósságba fektessenek-e. Azt is ő dönti el, hogy tartsa-e azokat vagy sem, és mennyi ideig.

Az alapkezelő hírneve az alapkezelésben lényeges kritériumnak kell lennie az Ön számára a befektetési alap kiválasztásakor, éppen ezért. A költséghányad (amely a SEBI irányelvei szerint nem lehet több, mint az AUM 1,05%-a) tartalmazza az alapkezelő díját is.

d. Kevesebb költség a tömeges tranzakciók esetében

Észre kellett vennie, hogy az ár csökken a mennyiség növekedésével, amikor bármilyen terméket vásárol. Ha például egy 100 g-os fogkrém 10 rúpiába kerül, akkor egy 500 g-os csomagot mondjuk 40 rúpiáért kaphat. Ugyanez a logika érvényes a befektetési jegyekre is. Ha egyszerre több befektetési jegyet vásárol, a feldolgozási és egyéb jutalékköltségek kisebbek lesznek, mint amikor egy egységet vásárol.

e. Fektessen kisebb címletekben

A kisebb címletekben történő befektetéssel (SIP) a részvény (vagy bármely más eszközosztály) egészének kitettségéhez jut. Ez csökkenti az átlagos tranzakciós költségeket – Ön profitál a piaci mély- és magaslatokból. A rendszeres (havi vagy negyedéves) befektetések, szemben az egyösszegű befektetésekkel, a rúpia költségátlagolás előnyeit biztosítják.

f. Illeszkedjen pénzügyi céljaihoz

Indiában többféle befektetési alap áll rendelkezésre, amelyek az élet minden területéről érkező befektetők igényeit kielégítik. Nem számít, mekkora a jövedelme, szokásává kell tennie, hogy valamilyen összeget (bármilyen kicsi is legyen az) félretesz a befektetésekre. Könnyen találhat olyan befektetési alapot, amely megfelel az Ön jövedelmének, kiadásainak, befektetési céljainak és kockázatvállalási hajlandóságának.

g. Költséghatékonyság

Lehetősége van arra, hogy kisebb költséghányaddal rendelkező, zéró terhelésű befektetési alapokat válasszon. Ellenőrizheti a különböző befektetési alapok költséghányadát, és kiválaszthatja azt, amelyik megfelel az Ön költségvetésének és pénzügyi céljainak. A költséghányad az alap kezelésének díja. Hasznos eszköz egy befektetési alap teljesítményének értékeléséhez.

h. Gyors & fájdalommentes folyamat

Egyetlen befektetési alappal kezdheti, és lassan diverzifikálhatja. Manapság már könnyebb azonosítani és kézzel kiválasztani az Önnek legmegfelelőbb alap(ok)at. A kölcsönös alapok nyomon követése nem igényel semmilyen extra erőfeszítést az Ön részéről. Az alapkezelő a csapata segítségével eldönti, hogy mikor, hova és hogyan fektessen be. Röviden, az ő feladatuk az, hogy megverjék a benchmarkot, és következetesen maximális hozamot biztosítsanak Önnek.

i. Adóhatékonyság

Az 1961. évi jövedelemadó-törvény 80C szakasza alá tartozó adókímélő befektetési alapokba legfeljebb 1,5 millió rúpiát fektethet be. Bár a hosszú távú tőkenyereségre (LTCG) 10%-os adó vonatkozik az 1 lakh rúpia feletti hozamra egy év után, az elmúlt években folyamatosan magasabb hozamot értek el, mint más adókímélő eszközök, például az FD-k.

j. Automatizált kifizetések

A SIP-ek vagy azonnali egyösszegű befektetések elfelejtése vagy késleltetése bármilyen adott okból kifolyólag gyakori. Ön választhatja a papírmentes automatizálást az alapkezelőnél vagy ügynökénél. Az időben érkező e-mail és SMS értesítések segítenek ellensúlyozni ezt a fajta hanyagságot.

k. Biztonság

Az általános vélekedés szerint a befektetési alapok nem olyan biztonságosak, mint a banki termékek. Ez egy mítosz, mivel az alapkezelők szigorúan az olyan törvényes kormányzati szervek, mint a SEBI és az AMFI felügyelete alá tartoznak. Az alapkezelő és az alapkezelő megbízólevelét a SEBI-nél könnyen ellenőrizhetjük. Pártatlan panaszkezelési platformmal is rendelkeznek, amely a befektetők érdekében működik.

l. Szisztematikus vagy egyszeri befektetés

A befektetési alapokba történő befektetését a költségvetése és kényelme szerint tervezheti meg. Például a SIP (Systematic Investment Plan) havi vagy negyedéves alapon történő indítása megfelel a kevesebb pénzzel rendelkező befektetőknek. Másrészt, ha többletösszeggel rendelkezik, válasszon egyszeri, egyösszegű befektetést.

A befektetési alapok hátrányai

a. A befektetési alap kezelésének költségei

A piaci elemzők és az alapkezelő fizetése a befektetőktől származik. A teljes alapkezelési díj az egyik első paraméter, amelyet figyelembe kell venni a befektetési alap kiválasztásakor. A magasabb kezelési díjak nem garantálják az alap jobb teljesítményét.

b. Zárolási időszakok

Néhány befektetési alap hosszú, öt és nyolc év közötti zárolási időszakkal rendelkezik. Az ilyen alapokból a lejárat előtt kilépni drága mulatság lehet. Az alap egy bizonyos részét mindig készpénzben tartják, hogy ki tudják fizetni az alapból kilépni kívánó befektetőt. Ez a rész nem hozhat kamatot a befektetőknek.

c. Felhígulás

Míg a diverzifikáció átlagolja a veszteség kockázatát, felhígíthatja a nyereséget is. Ezért nem szabad egyszerre hét-kilencnél több befektetési alapba befektetni.

Amint a fentiekben olvasta, a befektetési alapokban rejlő előnyök és lehetőségek kétségtelenül felülírhatják a hátrányokat, ha megalapozott döntéseket hoz. Előfordulhat azonban, hogy a befektetőknek nincs idejük, tudásuk vagy türelmük a különböző befektetési alapok kutatására és elemzésére. A ClearTax-szal való befektetés megoldhatja ezt a problémát, mivel mi már elvégeztük a házi feladatot Ön helyett az ország legjobb alapkezelőitől kézzel válogatva a legjobb minősítésű alapokat.

Vélemény, hozzászólás?