La TCJA augmente la part des ménages ne payant pas d’impôt fédéral sur le revenu

On janvier 22, 2022 by adminLe Tax Policy Center a mis à jour son estimation du pourcentage d’Américains qui ne paient pas d’impôt fédéral sur le revenu individuel. Et le chiffre est le suivant : 44 % en 2018 – environ 2 points de pourcentage de plus que l’année dernière. La part des non-payeurs diminuera régulièrement jusqu’à ce que les dispositions relatives à l’impôt sur le revenu individuel de la Tax Cuts and Jobs Act (TCJA) expirent après 2025, entraînant une baisse de 2 points de pourcentage.

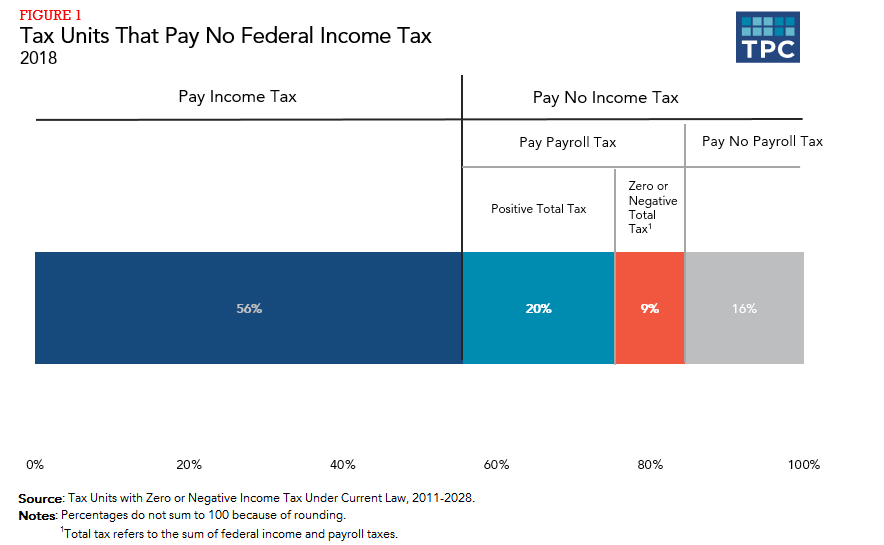

Alors que la part des ménages ne payant pas d’impôt fédéral sur le revenu augmentera, presque tous ces ménages continueront à payer certains impôts – qu’il s’agisse de taxes fédérales sur les salaires, de taxes d’accise fédérales ou de taxes d’État.

Le pourcentage élevé de personnes qui ne doivent pas d’impôt fédéral sur le revenu est une caractéristique, et non un bug, du code des revenus. De par sa conception, l’impôt fédéral sur le revenu a toujours exclu une fraction importante des ménages par une combinaison d’exemptions personnelles, de la déduction standard, de montants de tranches zéro et, plus récemment, de crédits d’impôt.

L’adoption de la TCJA a été la principale cause du bond de 2 points de pourcentage des non-payeurs de l’impôt fédéral sur le revenu. L’augmentation de la déduction standard de la loi et son expansion du crédit d’impôt pour enfants (CTC) ont été les principaux moteurs de ce résultat. Cependant, les effets de ces changements ont été quelque peu atténués par l’élimination des exemptions personnelles.

La fraction des non-payeurs de l’impôt sur le revenu a augmenté pour ceux de tous les quintiles sauf le quintile supérieur, et de la plus grande quantité (3 points de pourcentage) parmi les ménages à revenu moyen.

En raison de la croissance du revenu réel au fil du temps, la part de ceux qui ne paient pas l’impôt fédéral sur le revenu diminuera régulièrement d’environ un demi-point de pourcentage par an jusqu’à ce que les dispositions individuelles de la TCJA expirent en 2025. En 2026, la part de ceux qui ne paient pas d’impôt sur le revenu diminuera de 2 points de pourcentage.

En 1913, lorsque l’impôt sur le revenu moderne a été établi, très peu de personnes payaient des impôts fédéraux sur le revenu. L’exemption personnelle initiale pour les couples mariés était de 4 000 $, soit environ 100 000 $ en dollars d’aujourd’hui. L’exemption est tombée à 2 000 dollars en 1917 (environ 25 000 dollars d’aujourd’hui), mais une nouvelle exemption de 200 dollars pour les personnes à charge a été ajoutée. L’exemption a encore été réduite pendant la Seconde Guerre mondiale, ce qui a augmenté le nombre de ménages payant l’impôt sur le revenu pour aider à financer l’effort de guerre. Après la Seconde Guerre mondiale, le montant de l’exemption a diminué régulièrement en termes réels jusqu’à ce qu’il soit indexé sur l’inflation à partir de 1985 et finalement éliminé en 2018 par la TCJA. Cette baisse a été compensée d’abord par l’introduction de la déduction standard et, plus tard, par de nouveaux crédits d’impôt destinés en grande partie aux familles à revenu faible et moyen avec enfants, tels que le crédit d’impôt sur le revenu gagné (EITC) et le CTC.

Bien sûr, presque tous ceux qui ne paient pas d’impôt fédéral sur le revenu paient d’autres impôts. Comme l’a souligné notre ancien collègue du TPC, Roberton Williams, une majorité de ces non-payeurs travaillent et paient donc aussi les charges sociales qui contribuent à financer la sécurité sociale et Medicare. Environ trois quarts des ménages américains paient des impôts fédéraux sur le revenu, des charges sociales, ou les deux. Et presque tous ceux qui ne doivent pas d’impôt fédéral sur le revenu paient des impôts sur le revenu des États, des taxes de vente, des taxes d’accise et/ou des impôts fonciers.

TPC estime qu’environ 65 pour cent de ceux qui ne paient pas d’impôt fédéral sur le revenu doivent payer des charges sociales. Parmi ceux qui travaillent, les deux tiers auront des charges sociales supérieures à tout crédit d’impôt sur le revenu remboursable. Ainsi, seulement environ 9 pour cent des ménages voient leurs charges sociales entièrement (ou plus que entièrement) compensées par ces crédits remboursables.

Les crédits remboursables (par exemple, EITC, CTC) permettent à certains parents à faible revenu qui travaillent de ne pas avoir de charges sociales et de revenu net combinées. Ces crédits d’impôt contribuent à empêcher de nombreux ménages d’être taxés dans la pauvreté.

Laisser un commentaire