Comment les comptes de courtage sont imposés

On novembre 28, 2021 by adminPour un splash maximal alors que vous essayez de réduire votre morsure fiscale, vous pourriez choisir d’investir à partir d’un pool de comptes fiscalement avantageux. Cependant, beaucoup de ces types de comptes (pensez aux Roth IRAs, 401(k)s et HSAs) ne vous fournissent pas beaucoup de liquidité du tout.

Il va sans dire que cela peut être désavantageux si vous avez besoin de liquidités rapidement. C’est pourquoi les comptes de courtage imposables pourraient constituer un attrait majeur pour vous et votre portefeuille.

Qu’est-ce qu’un compte de courtage imposable ?

Pour faire simple, un compte de courtage est un compte imposable que vous ouvrez auprès d’une société de courtage. Après avoir alimenté votre compte, vous pouvez passer des ordres d’achat et de vente. Le courtier vous facture des commissions et des frais pour exécuter votre ordre.

Il existe 2 types de comptes que vous pouvez alimenter par l’intermédiaire d’une société de courtage :

- Comptes de caisse

- Comptes de marge

Pourquoi choisir un compte de courtage imposable ?

Nous avons déjà établi que l’un des avantages d’un compte de courtage imposable est qu’il est plus liquide que les autres types de comptes fiscalement avantageux.

Les autres avantages à choisir un compte de courtage imposable comprennent :

- Vous êtes en mesure de plus d’argent pour la retraite que votre limite de contribution IRA le permet.

- Vous prévoyez de prendre votre retraite tôt, de sorte que vous pouvez placer votre argent dans un compte de courtage imposable et le retirer quand vous en avez besoin, plutôt que de payer une pénalité avant l’âge de 59 ½ ans.

- Vous voulez prendre plus de risques avec votre argent et l’avantage fiscal en vaut la peine.

- Vous pourriez avoir des besoins à court terme (gros achats) que vous devrez payer avant la retraite.

Comment établir un compte de courtage imposable

Le processus d’établissement d’un compte de courtage peut être résumé en quelques étapes seulement.

Vous devrez choisir une société de courtage. Benzinga peut vous aider à déterminer laquelle sera la meilleure pour vous. Consultez la rubrique Le meilleur courtier en bourse en ligne pour les débutants. Voici un aperçu rapide de nos favoris ci-dessous :

Puis, vous devrez choisir vos fonds. Cela peut également être accompli grâce aux recherches très poussées de Benzinga. Que vous soyez après les actions, les fonds communs de placement ou même le forex, vous serez en mesure de voir des centaines d’options sur Benzinga.

Enfin, vous devrez ouvrir votre compte, ce qui comprendra également la liaison de votre compte de courtage avec votre compte bancaire. Exécutez votre 1er ordre d’achat en tapant le nom du fonds que vous voulez acheter ou en le recherchant et en entrant le montant que vous voulez acheter.

Choisissez également votre source (compte bancaire). Enfin, si vous souhaitez mettre en place des contributions récurrentes, vous pouvez facilement le faire avec n’importe quel compte de courtage en ligne.

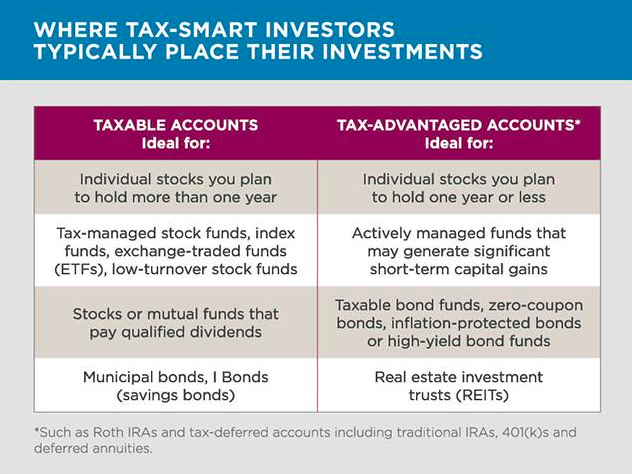

Comptes de courtage imposables vs comptes fiscalement avantageux

Pour comprendre ce qui est considéré comme un compte imposable et ce qui est considéré comme un compte fiscalement avantageux, Schwab a une belle ventilation et d’excellents conseils également :

Comment les comptes de courtage sont imposés

Les comptes de courtage imposables n’offrent pas de réels avantages fiscaux, ce qui est l’inconvénient de ces types de comptes. L’avantage, bien sûr, est que vous n’êtes pas obligé de conserver vos comptes imposables dans un fonds jusqu’à l’âge de 59 ½ ans. En un mot, quels que soient les gains réalisés sur un compte de courtage imposable, vous devrez payer des impôts sur ces gains au cours de cette année fiscale.

Par exemple, si vous avez fait 2 000 $ dans un compte de courtage traditionnel (pas un IRA) et que vous avez vendu le fonds dans ce compte de courtage particulier à un prix plus élevé que lorsque vous l’avez acheté, vous devrez payer des impôts sur les 2 000 $ lorsque vous déposerez votre déclaration.

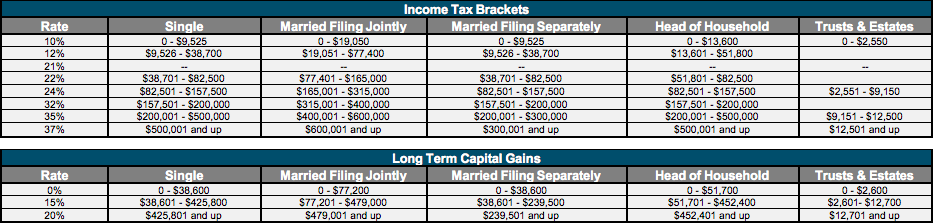

Les gains en capital à court terme et à long terme et les dividendes qualifiés et non qualifiés sont tous imposés différemment, et votre taux d’imposition réel dépendra de votre niveau de revenu et de votre statut de déclaration.

- Les gains en capital à court terme font référence à la vente de tout actif détenu depuis moins d’un an et sont généralement imposés au taux marginal d’imposition supérieur des contribuables, ou à votre taux d’imposition ordinaire.

- Les gains en capital à long terme font référence aux investissements détenus pendant plus d’un an, et les taux d’imposition sont de 0 %, 15 % ou 20 %, selon le montant du revenu et le statut de déclaration.

- Les dividendes qualifiés sont imposés au taux d’imposition des gains en capital.

- Les dividendes non qualifiés sont imposés au taux de l’impôt sur le revenu. Voir ci-dessous.

Meilleur logiciel d’impôt en ligne

Le bon logiciel d’impôt peut vous donner toutes les bonnes invites pour vous assurer de ne pas manquer un battement. Comparez nos choix pour le meilleur logiciel d’impôt en ligne.

|

|

Préparez vos impôts aujourd’hui

Si vous avez encore du mal à décider quels types de fonds sont les plus avantageux pour vous, il est temps de parler avec un conseiller des stratégies d’efficacité fiscale qui peuvent être habilement mélangées pour produire votre portefeuille parfait. Pour la plupart des investisseurs, il faut un peu de tout pour atteindre le point idéal en matière d’investissement.

Frequently Asked Questions

Les frais de courtage sont-ils déductibles d’impôt ?

Les frais de courtage tels que les coûts de transaction et les commissions ne sont pas déductibles.

Lien réponse

L’ouverture d’un compte de courtage créera-t-elle des taxes supplémentaires ?

L’ouverture du compte ne génère pas d’impôts supplémentaires. Elles sont créées par la prise de prêts sur marge, l’achat, la vente, les gains sur les intérêts et les dividendes.

Lien réponse

.

Laisser un commentaire