Actifs incorporels

On décembre 1, 2021 by admin- Texte

- Problèmes

- Réalisation des objectifs

- Remplir les blancs

- Choix multiples

- Glossaire

La caractéristique déterminante d’un actif incorporel est l’absence d’existence physique. Néanmoins, ces actifs contribuent à la capacité bénéficiaire d’une entreprise. Il s’agit par exemple de brevets, de droits d’auteur, de marques, de marques, de franchises et d’éléments similaires.

Une entreprise peut développer de tels éléments par le biais de processus commerciaux continus. Globalement, certains actifs incorporels développés en interne sont comptabilisés lorsque les avantages futurs sont clairs et mesurables. Les États-Unis sont beaucoup plus restrictifs et les biens incorporels créés par l’entreprise elle-même apparaissent rarement dans un bilan.

D’autre part, les biens incorporels peuvent être achetés à une autre partie. Par exemple, une entreprise peut avoir besoin d’utiliser une technologie intégrée dans un droit de brevet appartenant à quelqu’un d’autre. Lorsque des biens incorporels sont achetés, le coût est enregistré comme un actif incorporel. Lorsqu’un actif incorporel acheté a une durée de vie économique identifiable, son coût est amorti sur cette durée de vie utile (l’amortissement est le terme pour décrire la répartition du coût d’un actif incorporel, tout comme la dépréciation décrit la répartition du coût de PP&E).

Certains actifs incorporels ont une durée de vie indéfinie et ces éléments ne sont pas amortis. Au lieu de cela, ils sont périodiquement évalués pour dépréciation. S’ils ne sont jamais jugés dépréciés, ils resteront définitivement au bilan. Le coût non amorti/non déprécié des actifs incorporels est positionné dans une section distincte du bilan, immédiatement après les immobilisations corporelles.

Exemple

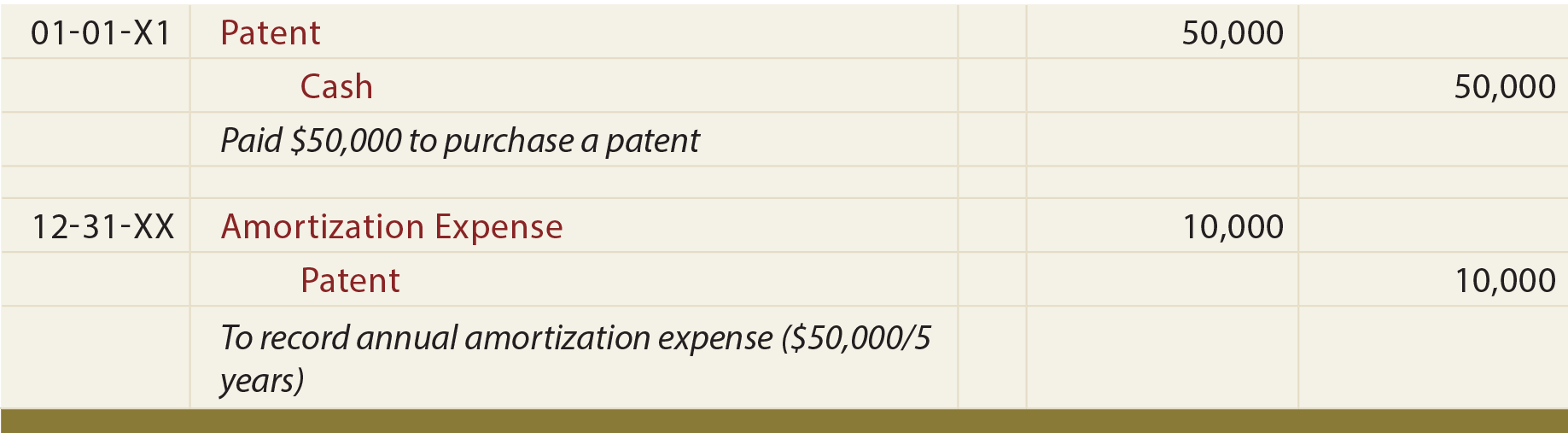

Supposons que Mercury Pharmaceutical a acheté un brevet pour 50 000 $, en estimant sa durée de vie utile à cinq ans. Les écritures appropriées sont :

À la différence de PP&E, remarquez que l’écriture d’amortissement annuel précédente crédite directement le compte d’actif. Il n’y a généralement pas de compte d’amortissement cumulé distinct pour les actifs incorporels.

Certains actifs incorporels spécifiques

Les brevets donnent à leurs propriétaires des droits exclusifs d’utiliser ou de fabriquer un produit particulier. Le coût d’obtention d’un brevet doit être amorti sur sa durée de vie utile (sans dépasser sa durée légale de 20 ans). Le montant inclus dans le compte des brevets comprend le coût d’un brevet acheté et/ou les frais accessoires liés à l’enregistrement et à la protection d’un brevet.

Les droits d’auteur confèrent à leurs propriétaires le droit exclusif de produire ou de vendre une œuvre artistique ou publiée. Un droit d’auteur a une durée de vie légale égale à la vie du créateur plus 70 ans ; la durée de vie économique est généralement plus courte. La durée de vie économique est la période sur laquelle le coût d’un droit d’auteur doit être amorti.

Les franchises donnent à leurs propriétaires le droit de fabriquer ou de vendre certains produits ou d’effectuer certains services sur une base exclusive ou semi-exclusive. Le coût d’une franchise est déclaré comme un actif incorporel et doit être amorti sur la durée de vie utile estimée.

Les marques de commerce/marques/domaines Internet constituent une autre catégorie importante d’actifs incorporels. Bien que ces éléments aient une durée de vie légale assez courte, ils peuvent être renouvelés à l’infini. En tant que tels, ils ont une durée de vie indéfinie.

Le goodwill est un actif incorporel unique qui découle d’une acquisition d’entreprise. Il reflète l’excédent de la juste valeur d’une entité acquise sur le net du montant attribué aux actifs identifiables acquis et aux passifs assumés. Cet excédent peut être payé en raison de la gestion exceptionnelle de l’entreprise acquise, de ses résultats ou d’autres caractéristiques similaires. L’écart d’acquisition est réputé avoir une durée de vie indéfinie et n’est normalement pas amorti, mais doit faire l’objet d’un test de dépréciation au moins une fois par an.

La comptabilisation de l’écart d’acquisition pour les sociétés qui n’ont pas d’actionnaires « publics » peut bénéficier de deux simplifications : (1) les montants attribuables à des actifs incorporels sélectionnés (certains actifs incorporels liés à la clientèle et la valeur des accords de non-concurrence) peuvent être combinés au goodwill, et (2) le coût du goodwill peut être amorti sur une période de dix ans.

Quels types d’actifs sont considérés comme des actifs incorporels ?

Quelle est la différence entre la comptabilisation d’un actif incorporel ayant une durée de vie déterminable par rapport à une durée de vie indéfinie ?

Définissez le terme » amortissement. »

Savoir comment calculer, enregistrer et présenter l’amortissement dans les états financiers.

Pouvoir nommer plusieurs types spécifiques de biens incorporels, et comprendre la façon dont leur durée de vie serait évaluée.

.

Laisser un commentaire