Aineettomat hyödykkeet

On 1 joulukuun, 2021 by admin- Teksti

- Problematiikka

- Tavoitteiden saavuttaminen

- Täyttäkää tyhjät kohdat

- Monivalinta

- Sanasto

Aineettoman omaisuuserän tunnusmerkkinä on fyysisen olemassaolon puute. Siitä huolimatta tällaiset omaisuuserät edistävät yrityksen tuottokykyä. Esimerkkeinä voidaan mainita patentit, tekijänoikeudet, tavaramerkit, tuotemerkit, franchising-oikeudet ja vastaavat.

Yritys voi kehittää tällaisia hyödykkeitä jatkuvien liiketoimintaprosessien kautta. Maailmanlaajuisesti jotkin sisäisesti kehitetyt aineettomat hyödykkeet kirjataan silloin, kun tuleva hyöty on selkeä ja mitattavissa. Yhdysvallat on paljon rajoittavampi, ja itse luodut aineettomat hyödykkeet näkyvät harvoin taseessa.

Toisaalta aineettomia hyödykkeitä voidaan ostaa toiselta osapuolelta. Yksi yritys voi esimerkiksi tarvita teknologiaa, joka sisältyy jollekin toiselle kuuluvaan patenttioikeuteen. Kun aineettomia hyödykkeitä ostetaan, hankintameno kirjataan aineettomaksi hyödykkeeksi. Kun ostetulla aineettomalla hyödykkeellä on yksilöitävissä oleva taloudellinen vaikutusaika, sen hankintameno poistetaan kyseisen taloudellisen vaikutusajan kuluessa (poisto on termi, jolla kuvataan aineettoman hyödykkeen hankintamenon kohdentamista, aivan kuten poistot kuvaavat PP&E:n hankintamenon kohdentamista).

Joidenkin aineettomien hyödykkeiden vaikutusaika on rajoittamaton, ja näistä eristä ei tehdä poistoja. Sen sijaan ne arvioidaan määräajoin arvonalentumisen varalta. Jos niiden arvonalentumista ei koskaan todeta, ne pysyvät pysyvästi taseessa. Aineettomien hyödykkeiden jaksottamaton/arvoltaan alentamaton hankintameno sijoitetaan erilliseen tase-erään välittömästi aineellisten käyttöomaisuushyödykkeiden jälkeen.

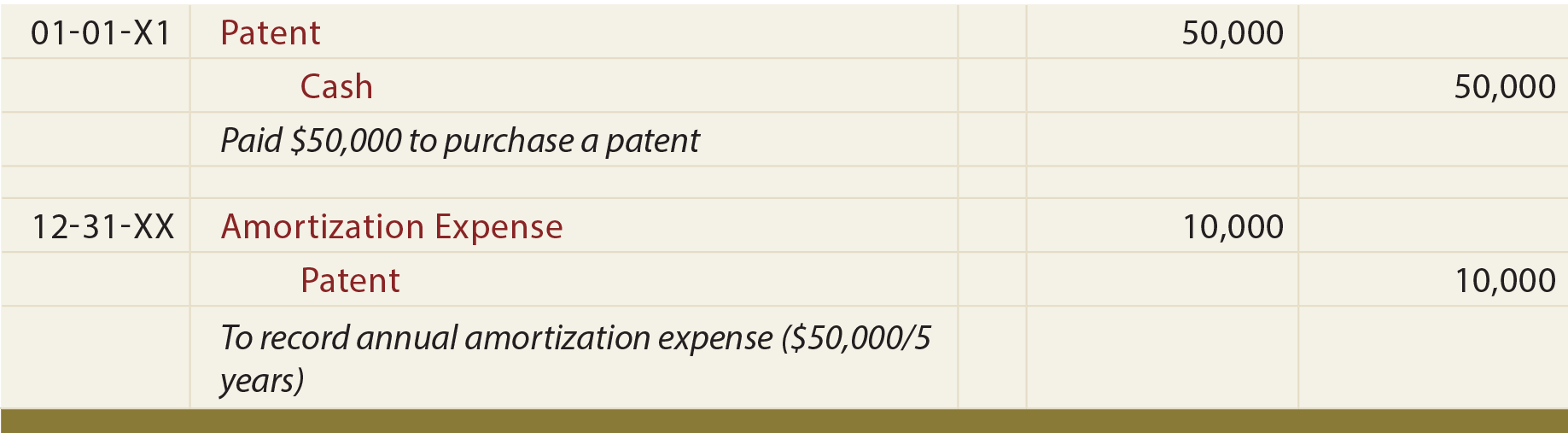

Esimerkki

Asettele, että Mercury Pharmaceutical on ostanut patentin 50 000 $:lla ja arvioinut sen käyttöiän olevan viisi vuotta. Asianmukaiset kirjaukset ovat:

Toisin kuin PP&E, huomaa, että edeltävä vuosittainen poistokirjaus hyvittää suoraan omaisuuserätiliä. Aineettomille hyödykkeille ei yleensä ole erillistä kertyneiden poistojen tiliä.

Joitakin erityisiä aineettomia hyödykkeitä

Patentit antavat omistajilleen yksinoikeuden tietyn tuotteen käyttöön tai valmistukseen. Patentin hankkimisesta aiheutuneet menot on jaksotettava patentin taloudellisena vaikutusaikana (joka ei saa ylittää patentin lakisääteistä käyttöikää, joka on 20 vuotta). Patenttitilille merkitty määrä sisältää ostetun patentin kustannukset ja/tai patentin rekisteröintiin ja suojaamiseen liittyvät satunnaiset kustannukset.

Tekijänoikeudet antavat omistajilleen yksinoikeuden taiteellisen tai julkaistun teoksen tuottamiseen tai myymiseen. Tekijänoikeuden oikeudellinen voimassaoloaika on yhtä pitkä kuin tekijän elinikä lisättynä 70 vuodella; taloudellinen voimassaoloaika on yleensä lyhyempi. Taloudellinen käyttöikä on ajanjakso, jonka aikana tekijänoikeuden kustannukset tulisi jaksottaa.

Franchising-oikeudet antavat omistajilleen oikeuden valmistaa tai myydä tiettyjä tuotteita tai suorittaa tiettyjä palveluja yksinoikeudella tai puoliyksinoikeudella. Luvakesopimuksen hankintameno esitetään aineettomana hyödykkeenä, ja se on jaksotettava arvioidun taloudellisen vaikutusajan kuluessa.

Tuotemerkit/brändit/internet-domainit ovat toinen tärkeä aineettomien hyödykkeiden luokka. Vaikka näillä erillä on melko lyhyt oikeudellinen käyttöikä, niitä voidaan uudistaa yhä uudelleen. Sellaisenaan niillä on rajoittamaton käyttöikä.

Goodwill on ainutlaatuinen aineeton hyödyke, joka syntyy yrityskaupasta. Se kuvastaa sitä, että hankitun yhteisön käypä arvo ylittää hankituille yksilöitävissä oleville varoille ja vastattaviksi otetuille veloille kohdistetun nettomäärän. Tällainen liikearvon ylitys voi johtua hankitun yrityksen erinomaisesta johtamisesta, tuloskehityksestä tai muista vastaavista ominaisuuksista. Liikearvon katsotaan olevan rajoittamattoman pitkäikäinen, eikä siitä yleensä tehdä poistoja, mutta sen arvonalentuminen on arvioitava vähintään vuosittain.

Yhtiöiden, joilla ei ole ”julkisia” osakkeenomistajia, liikearvon kirjanpitokäsittelyyn voidaan soveltaa kahta yksinkertaistusta: (1) valikoiduista aineettomista hyödykkeistä (tietyt asiakkaisiin liittyvät aineettomat hyödykkeet ja kilpailukieltosopimusten arvo) johtuvat määrät voidaan yhdistää liikearvoon, ja (2) liikearvon hankintameno voidaan jaksottaa kymmenen vuoden aikana.

Minkä tyyppisiä omaisuuseriä pidetään aineettomina?

Mitä eroa on määritettävissä olevan käyttöiän omaavan aineettoman hyödykkeen kirjanpitokäsittelyssä verrattuna määrittelemättömän käyttöiän omaavan aineettoman hyödykkeen kirjanpitokäsittelyyn?

Määrittele termi ”poisto”.”

Tiedä, miten poistot lasketaan, kirjataan ja esitetään tilinpäätöksessä.

Kykene nimeämään useita erityyppisiä aineettomia hyödykkeitä ja ymmärrä, miten niiden käyttöikää arvioidaan.

Vastaa