Intangibles

On diciembre 1, 2021 by admin- Texto

- Problemas

- Consecución de objetivos

- Rellenar los espacios en blanco

- Múltiples opciones

- Glosario

La característica que define a un activo intangible es la falta de existencia física. Sin embargo, este tipo de activos contribuyen a la capacidad de obtener beneficios de una empresa. Algunos ejemplos son las patentes, los derechos de autor, las marcas, las franquicias y otros elementos similares.

Una empresa puede desarrollar estos elementos a través de los procesos empresariales en curso. A nivel mundial, se reconocen algunos intangibles desarrollados internamente cuando los beneficios futuros son claros y medibles. Estados Unidos es mucho más restrictivo, y los intangibles creados por la propia empresa rara vez aparecen en un balance.

Por otro lado, los intangibles pueden comprarse a otra parte. Por ejemplo, una empresa puede necesitar utilizar tecnología incluida en un derecho de patente que pertenece a otra persona. Cuando se compran intangibles, el coste se registra como un activo intangible. Cuando un intangible adquirido tiene una vida económica identificable, su coste se amortiza a lo largo de esa vida útil (amortización es el término que describe la asignación del coste de un intangible, al igual que la depreciación describe la asignación del coste de PP&E).

Algunos intangibles tienen una vida indefinida y esos elementos no se amortizan. En su lugar, se evalúan periódicamente para comprobar su deterioro. Si no se constata su deterioro, permanecerán permanentemente en el balance. El costo no amortizado/no deteriorado de los activos intangibles se coloca en una sección separada del balance inmediatamente después de Propiedad, Planta y Equipo.

Ejemplo

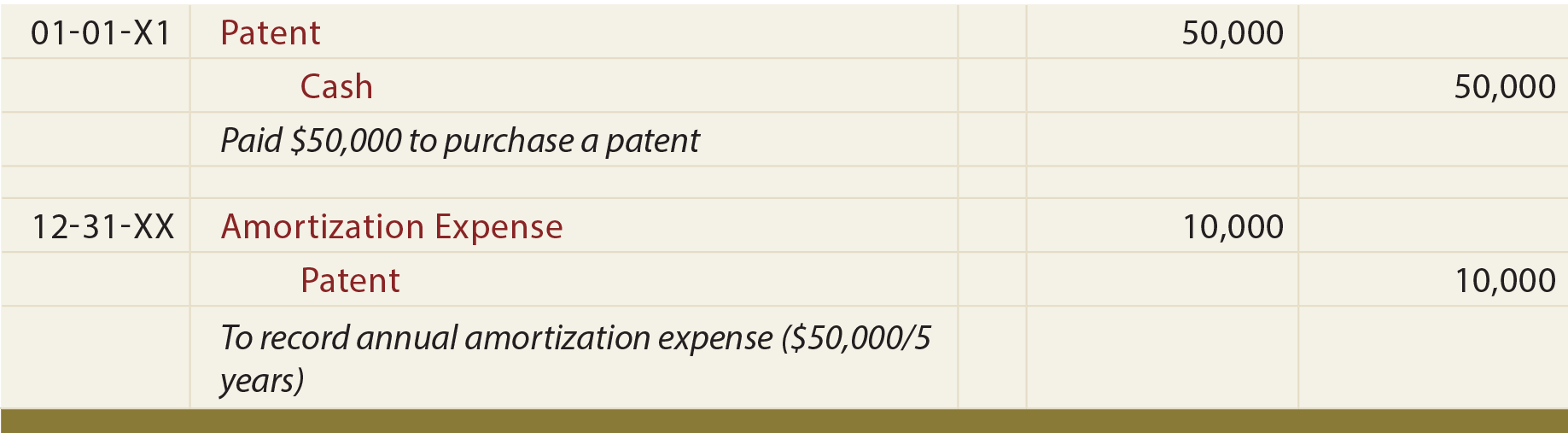

Suponga que Mercury Pharmaceutical compró una patente por $50,000, estimando que su vida útil es de cinco años. Los asientos apropiados son:

A diferencia de PP&E, observe que el asiento de amortización anual precedente acredita directamente la cuenta de activo. Por lo general, no existe una cuenta de amortización acumulada separada para los activos intangibles.

Algunos intangibles específicos

Las patentes otorgan a sus titulares derechos exclusivos para utilizar o fabricar un determinado producto. El coste de la obtención de una patente debe amortizarse a lo largo de su vida útil (sin exceder su vida legal de 20 años). El importe incluido en la cuenta de patentes incluye el coste de una patente adquirida y/o los costes incidentales relacionados con el registro y la protección de una patente.

Los derechos de autor otorgan a sus titulares el derecho exclusivo a producir o vender una obra artística o publicada. Un derecho de autor tiene una vida legal igual a la vida del creador más 70 años; la vida económica suele ser más corta. La vida económica es el período de tiempo en el que debe amortizarse el coste de un derecho de autor.

Las franquicias otorgan a sus propietarios el derecho a fabricar o vender determinados productos o a prestar determinados servicios de forma exclusiva o semiexclusiva. El coste de una franquicia se contabiliza como un activo intangible y debe amortizarse a lo largo de su vida útil estimada.

Las marcas/marcas/dominios de Internet son otra clase importante de activos intangibles. Aunque estos elementos tienen una vida legal bastante corta, pueden renovarse una y otra vez. Como tales, tienen una vida indefinida.

El fondo de comercio es un activo intangible único que surge de la adquisición de un negocio. Refleja el exceso del valor razonable de una entidad adquirida sobre el neto del importe asignado a los activos identificables adquiridos y a los pasivos asumidos. Dicho exceso puede deberse a la excelente gestión de la empresa adquirida, a su historial de resultados o a otras características similares. Se considera que el fondo de comercio tiene una vida indefinida y normalmente no se amortiza, pero debe evaluarse su deterioro al menos una vez al año.

La contabilidad del fondo de comercio para las empresas que no tienen accionistas «públicos» es susceptible de dos simplificaciones: (1) los importes atribuibles a determinados intangibles (ciertos intangibles relacionados con los clientes y el valor de los acuerdos de no competencia) pueden combinarse con el fondo de comercio, y (2) el coste del fondo de comercio puede amortizarse a lo largo de un período de diez años.

¿Qué tipos de activos se consideran intangibles?

¿Cuál es la diferencia entre la contabilización de un intangible con una vida determinable frente a una vida indefinida?

Define el término «amortización.»

Saber cómo calcular, registrar y presentar la amortización en los estados financieros.

Ser capaz de nombrar varios tipos específicos de intangibles, y entender cómo se evaluaría su vida útil.

Deja una respuesta