Vorteile und Nachteile von Investmentfonds

On Januar 14, 2022 by adminOb Sie nun ein erfahrener Anleger sind oder zum ersten Mal investieren, ein Investmentfonds ist etwas, das Sie ernsthaft in Erwägung ziehen sollten, um Ihr Anlageportfolio zu erweitern. Sie sollten sich jedoch der Vorteile, aber auch der möglichen Fallstricke dieser Anlage bewusst sein.

Nachfolgend sind die Vor- und Nachteile von Investmentfonds aufgeführt, damit Sie eine fundierte Entscheidung treffen können.

Investieren Sie in die besten Investmentfonds

Investieren Sie in 7 Minuten | Kostenlos | 100% Online | Einfach zu bedienen | Sicher

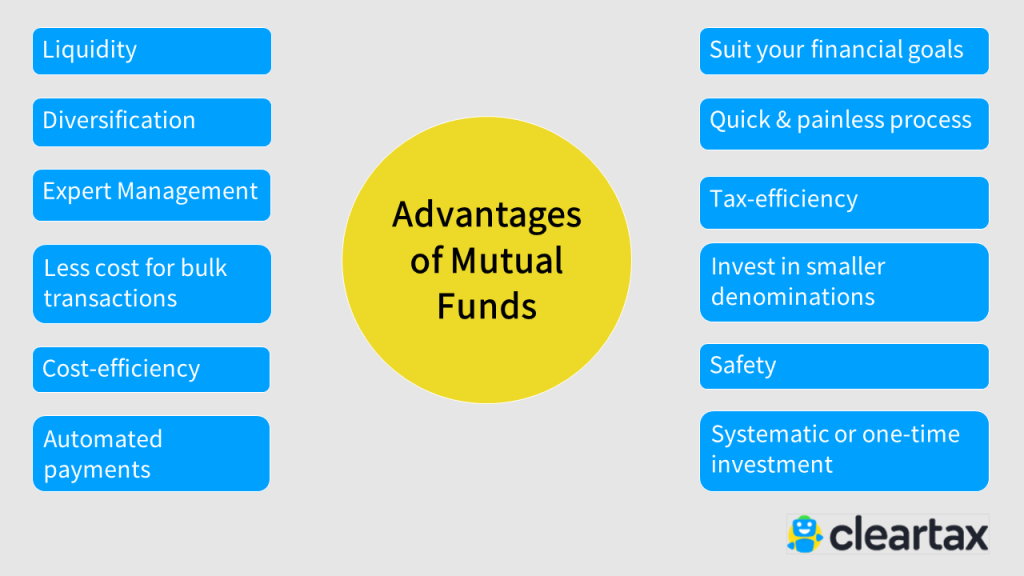

Vorteile von Investmentfonds

a. Liquidität

Wenn Sie sich nicht für geschlossene Investmentfonds entscheiden, ist es relativ einfach, einen Investmentfonds zu kaufen und zu verlassen. Sie können Ihre Anteile zu jedem Zeitpunkt verkaufen (wenn der Markt hoch ist). Achten Sie aber auf Überraschungen wie Ausstiegsgebühren oder Vorababzüge. Denken Sie daran, dass Fondstransaktionen nur einmal am Tag stattfinden, nachdem die Fondsgesellschaft den Nettoinventarwert des Tages veröffentlicht hat.

b. Diversifizierung

Investmentfonds sind mit Risiken behaftet, da ihre Wertentwicklung von der Marktentwicklung abhängt. Daher investiert der Fondsmanager immer in mehr als eine Anlageklasse (Aktien, Anleihen, Geldmarktinstrumente usw.), um die Risiken zu streuen. Dies wird als Diversifizierung bezeichnet. Wenn eine Anlageklasse schlecht abschneidet, kann die andere Klasse dies durch höhere Renditen ausgleichen, so dass die Anleger keine Verluste erleiden.

c. Expertenmanagement

Ein Investmentfonds ist deshalb so beliebt, weil er von den Anlegern nicht verlangt, dass sie sich um das Research und die Asset Allocation kümmern. Ein Fondsmanager kümmert sich um alles und trifft Entscheidungen darüber, was mit der Investition geschehen soll. Er/sie entscheidet, ob in Aktien oder in Anleihen investiert werden soll. Er/sie entscheidet auch, ob und wie lange er/sie die Anlagen hält.

Der Ruf des Fondsmanagers im Bereich des Fondsmanagements sollte aus diesem Grund ein wesentliches Kriterium für die Auswahl eines Investmentfonds sein. Die Kostenquote (die gemäß den SEBI-Richtlinien nicht mehr als 1,05% der AUM betragen darf) beinhaltet auch die Gebühr des Managers.

d. Geringere Kosten für Massentransaktionen

Sie haben sicher schon bemerkt, wie der Preis mit zunehmendem Volumen sinkt, wenn Sie ein Produkt kaufen. Wenn zum Beispiel eine 100-g-Zahnpasta 10 Rupien kostet, können Sie eine 500-g-Packung für 40 Rupien bekommen. Die gleiche Logik gilt auch für Investmentfondsanteile. Wenn Sie mehrere Anteile auf einmal kaufen, sind die Bearbeitungsgebühren und sonstigen Provisionen geringer, als wenn Sie nur einen Anteil kaufen.

e. Investieren Sie in kleinere Stückelungen

Indem Sie in kleinere Stückelungen investieren (SIP), erhalten Sie ein Engagement in der gesamten Aktie (oder einer anderen Anlageklasse). Dadurch verringern sich die durchschnittlichen Transaktionskosten – Sie profitieren von den Höchst- und Tiefstständen des Marktes. Regelmäßige (monatliche oder vierteljährliche) Investitionen bieten Ihnen im Gegensatz zu Einmalanlagen den Vorteil der Rupienkosten-Mittelwertbildung.

f. Passend zu Ihren finanziellen Zielen

In Indien gibt es verschiedene Arten von Investmentfonds, die sich an Anleger aus allen Gesellschaftsschichten richten. Unabhängig von Ihrem Einkommen müssen Sie es sich zur Gewohnheit machen, einen (wenn auch kleinen) Betrag für Investitionen beiseite zu legen. Es ist einfach, einen Investmentfonds zu finden, der zu Ihrem Einkommen, Ihren Ausgaben, Ihren Anlagezielen und Ihrer Risikobereitschaft passt.

g. Kosteneffizienz

Sie haben die Möglichkeit, Zero-Load-Investmentfonds mit geringeren Kostenquoten zu wählen. Sie können die Kostenquote verschiedener Investmentfonds prüfen und denjenigen auswählen, der zu Ihrem Budget und Ihren finanziellen Zielen passt. Die Kostenquote ist die Gebühr für die Verwaltung Ihres Fonds. Sie ist ein nützliches Instrument zur Bewertung der Leistung eines Investmentfonds.

h. Schneller & schmerzloser Prozess

Sie können mit einem einzigen Investmentfonds beginnen und langsam diversifizieren. Heutzutage ist es einfacher, den oder die für Sie am besten geeigneten Fonds zu identifizieren und auszuwählen. Die Beobachtung von Investmentfonds erfordert von Ihnen keinen zusätzlichen Aufwand. Der Fondsmanager wird mit Hilfe seines Teams entscheiden, wann, wo und wie er investiert. Kurz gesagt, ihre Aufgabe ist es, die Benchmark zu schlagen und Ihnen beständig maximale Erträge zu liefern.

i. Steuereffizienz

Sie können bis zu 1,5 Lakh in steuersparende Investmentfonds investieren, die unter Abschnitt 80C des Income Tax Act, 1961, fallen. Obwohl eine 10%ige Steuer auf langfristige Kapitalgewinne (LTCG) für Renditen über Rs.1 lakh nach einem Jahr anfällt, haben sie in den letzten Jahren durchweg höhere Renditen als andere Steuersparinstrumente wie FD geliefert.

j. Automatisierte Zahlungen

Es kommt häufig vor, dass man SIPs oder sofortige Kapitalanlagen aus irgendeinem Grund vergisst oder verzögert. Sie können sich für eine papierlose Automatisierung mit Ihrem Fondshaus oder Agenten entscheiden. Rechtzeitige E-Mail- und SMS-Benachrichtigungen helfen, diese Art von Nachlässigkeit zu vermeiden.

k. Sicherheit

Es gibt die allgemeine Vorstellung, dass Investmentfonds nicht so sicher sind wie Bankprodukte. Dies ist ein Mythos, da Fondshäuser streng unter der Aufsicht von gesetzlichen Regierungsbehörden wie SEBI und AMFI stehen. Bei der SEBI kann man die Referenzen der Fondsgesellschaft und des Vermögensverwalters leicht überprüfen. Sie verfügen auch über eine unparteiische Plattform zur Beilegung von Beschwerden, die im Interesse der Anleger arbeitet.

l. Systematische oder einmalige Investition

Sie können Ihre Anlage in Investmentfonds nach Ihrem Budget und Ihren Wünschen planen. Ein SIP (Systematischer Investitionsplan) auf monatlicher oder vierteljährlicher Basis eignet sich zum Beispiel für Anleger mit weniger Geld. Wenn Sie hingegen einen Überschuss haben, können Sie eine einmalige Kapitalanlage tätigen.

Nachteile von Investmentfonds

a. Kosten für die Verwaltung des Investmentfonds

Das Gehalt der Marktanalysten und Fondsmanager kommt von den Anlegern. Die Gesamtkosten für die Fondsverwaltung sind einer der ersten Parameter, die bei der Auswahl eines Investmentfonds zu berücksichtigen sind. Höhere Verwaltungsgebühren sind keine Garantie für eine bessere Fondsperformance.

b. Bindungsfristen

Viele Investmentfonds haben langfristige Bindungsfristen, die zwischen fünf und acht Jahren liegen. Ein vorzeitiger Ausstieg aus solchen Fonds kann eine teure Angelegenheit sein. Ein bestimmter Teil des Fonds wird immer in bar gehalten, um einen Anleger, der den Fonds verlassen will, auszuzahlen. Dieser Teil kann für die Anleger keine Zinsen erwirtschaften.

c. Verwässerung

Die Diversifizierung verringert zwar das Verlustrisiko, aber sie kann auch die Gewinne verwässern. Daher sollten Sie nicht in mehr als sieben bis neun Investmentfonds gleichzeitig investieren.

Wie Sie soeben gelesen haben, können die Vorteile und das Potenzial von Investmentfonds zweifellos die Nachteile überwiegen, wenn Sie eine sachkundige Auswahl treffen. Allerdings haben Anleger möglicherweise nicht die Zeit, das Wissen oder die Geduld, verschiedene Investmentfonds zu recherchieren und zu analysieren. Eine Investition mit ClearTax könnte dieses Problem lösen, da wir die Hausaufgaben bereits für Sie erledigt haben, indem wir die am besten bewerteten Fonds der besten Fondshäuser des Landes ausgewählt haben.

Schreibe einen Kommentar