Immaterielle Werte

On Dezember 1, 2021 by admin- Text

- Probleme

- Zielerreichung

- Fill in the Blanks

- Multiple Choice

- Glossar

Das entscheidende Merkmal eines immateriellen Vermögenswertes ist das Fehlen einer physischen Existenz. Dennoch tragen solche Werte zur Ertragskraft eines Unternehmens bei. Beispiele hierfür sind Patente, Urheberrechte, Warenzeichen, Marken, Franchise und ähnliches.

Ein Unternehmen kann solche Werte durch laufende Geschäftsprozesse entwickeln. Weltweit werden einige intern entwickelte immaterielle Vermögenswerte angesetzt, wenn der künftige Nutzen klar und messbar ist. In den USA sind die Vorschriften weitaus restriktiver, und selbst geschaffene immaterielle Güter erscheinen nur selten in der Bilanz.

Andererseits können immaterielle Güter von einer anderen Partei erworben werden. So kann es sein, dass ein Unternehmen eine Technologie nutzen muss, die in einem Patentrecht eines anderen Unternehmens enthalten ist. Wenn immaterielle Güter erworben werden, werden die Kosten als immaterieller Vermögenswert erfasst. Wenn ein erworbener immaterieller Vermögensgegenstand eine identifizierbare wirtschaftliche Nutzungsdauer hat, werden seine Kosten über diese Nutzungsdauer abgeschrieben (Abschreibung ist der Begriff, der die Verteilung der Kosten eines immateriellen Vermögensgegenstandes beschreibt, so wie die Abschreibung die Verteilung der Kosten von PP&E beschreibt).

Einige immaterielle Vermögensgegenstände haben eine unbestimmte Lebensdauer, und diese Posten werden nicht abgeschrieben. Stattdessen werden sie periodisch auf Wertminderung überprüft. Wird dabei keine Wertminderung festgestellt, verbleiben sie dauerhaft in der Bilanz. Die nicht abgeschriebenen/ nicht wertgeminderten Kosten der immateriellen Vermögensgegenstände werden in einem separaten Bilanzabschnitt unmittelbar nach den Sachanlagen ausgewiesen.

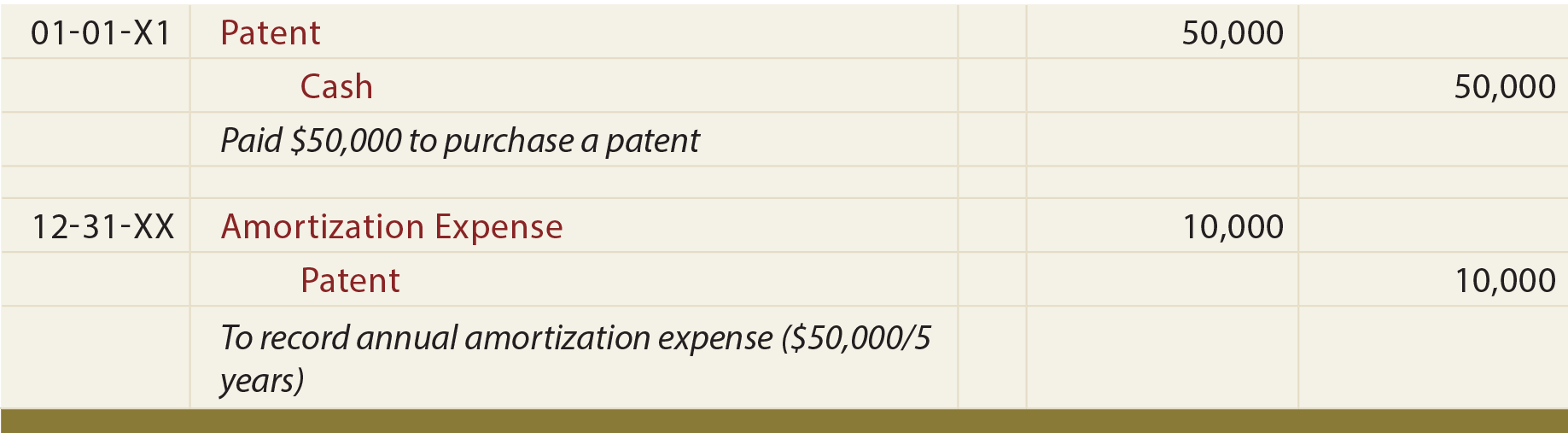

Beispiel

Angenommen, Mercury Pharmaceutical hat ein Patent für 50.000 $ erworben und schätzt dessen Nutzungsdauer auf fünf Jahre. Die entsprechenden Einträge lauten:

Im Gegensatz zu PP&E ist zu beachten, dass der vorangehende jährliche Abschreibungseintrag direkt dem Anlagenkonto gutgeschrieben wird. Für immaterielle Vermögensgegenstände gibt es in der Regel kein gesondertes Konto für kumulierte Abschreibungen.

Einige spezifische immaterielle Vermögensgegenstände

Patente verleihen ihren Inhabern das ausschließliche Recht, ein bestimmtes Produkt zu verwenden oder herzustellen. Die Kosten für die Erlangung eines Patents sollten über seine Nutzungsdauer abgeschrieben werden (nicht länger als die gesetzliche Laufzeit von 20 Jahren). Der auf dem Patentkonto ausgewiesene Betrag umfasst die Kosten für ein erworbenes Patent und/oder Nebenkosten im Zusammenhang mit der Eintragung und dem Schutz eines Patents.

Urheberrechte verleihen ihren Inhabern das ausschließliche Recht, ein künstlerisches oder veröffentlichtes Werk herzustellen oder zu verkaufen. Ein Urheberrecht hat eine rechtliche Lebensdauer, die der Lebensdauer des Schöpfers plus 70 Jahre entspricht; die wirtschaftliche Lebensdauer ist in der Regel kürzer. Die wirtschaftliche Nutzungsdauer ist der Zeitraum, über den die Kosten eines Urheberrechts abgeschrieben werden sollten.

Franchisen geben ihren Inhabern das Recht, bestimmte Produkte herzustellen oder zu verkaufen oder bestimmte Dienstleistungen auf einer exklusiven oder halb-exklusiven Basis zu erbringen. Die Kosten eines Franchisevertrags werden als immaterieller Vermögensgegenstand ausgewiesen und sind über die geschätzte Nutzungsdauer abzuschreiben.

Warenzeichen/Marken/Internetdomänen sind eine weitere wichtige Klasse immaterieller Vermögensgegenstände. Obwohl diese Gegenstände recht kurze rechtliche Laufzeiten haben, können sie immer wieder erneuert werden. Als solche haben sie eine unbestimmte Lebensdauer.

Der Geschäfts- oder Firmenwert ist ein einzigartiger immaterieller Vermögenswert, der aus einer Unternehmensübernahme entsteht. Er spiegelt den Überschuss des beizulegenden Zeitwerts eines erworbenen Unternehmens über den Nettobetrag wider, der den erworbenen identifizierbaren Vermögenswerten und übernommenen Schulden zugeordnet wird. Ein solcher Überschuss kann aufgrund des hervorragenden Managements, der Ertragslage oder anderer ähnlicher Merkmale des erworbenen Unternehmens gezahlt werden. Der Geschäfts- oder Firmenwert hat eine unbegrenzte Lebensdauer und wird normalerweise nicht abgeschrieben, sollte aber mindestens einmal jährlich auf Wertminderung überprüft werden.

Für die Bilanzierung des Geschäfts- oder Firmenwertes von Unternehmen, die keine „öffentlichen“ Anteilseigner haben, gelten zwei Vereinfachungen: (1) Beträge, die ausgewählten immateriellen Vermögenswerten (bestimmten kundenbezogenen immateriellen Vermögenswerten und dem Wert von Wettbewerbsverboten) zuzuordnen sind, können mit dem Geschäfts- oder Firmenwert kombiniert werden, und (2) die Kosten des Geschäfts- oder Firmenwerts können über einen Zeitraum von zehn Jahren abgeschrieben werden.

Welche Arten von Vermögenswerten werden als immateriell angesehen?

Was ist der Unterschied zwischen der Bilanzierung eines immateriellen Vermögenswerts mit einer bestimmbaren Lebensdauer und einer unbestimmten Lebensdauer?

Definieren Sie den Begriff „Abschreibung“.“

Kennen Sie die Berechnung, Erfassung und Darstellung von Abschreibungen in den Jahresabschlüssen?

Können Sie mehrere spezifische Arten von immateriellen Vermögenswerten nennen und verstehen Sie, wie deren Lebensdauer zu bewerten ist.

Schreibe einen Kommentar