Immaterielle aktiver

On december 1, 2021 by admin- Tekst

- Problemer

- Målopnåelse

- Fyld ud i tomme felter

- Multiple Choice

- Glossar

Den definerende egenskab ved et immaterielt aktiv er, at det ikke eksisterer fysisk. Ikke desto mindre bidrager sådanne aktiver til en virksomheds indtjeningsevne. Eksempler herpå er patenter, ophavsrettigheder, varemærker, varemærker, varemærker, franchiseaftaler og lignende.

En virksomhed kan udvikle sådanne aktiver via løbende forretningsprocesser. Globalt set indregnes nogle internt udviklede immaterielle aktiver, hvis de fremtidige fordele er klare og målbare. USA er langt mere restriktivt, og selvudviklede immaterielle aktiver optræder sjældent på en balance.

På den anden side kan immaterielle aktiver købes fra en anden part. En virksomhed kan f.eks. have brug for at udnytte teknologi, der er indlejret i en patentrettighed, som tilhører en anden virksomhed. Når immaterielle aktiver købes, registreres omkostningerne som et immaterielt aktiv. Når et købt immaterielt aktiv har en identificerbar økonomisk levetid, afskrives dets omkostninger over denne levetid (afskrivning er betegnelsen for fordelingen af omkostningerne ved et immaterielt aktiv, ligesom afskrivninger beskriver fordelingen af omkostningerne ved PP&E).

Nogle immaterielle aktiver har en ubestemt levetid, og disse poster afskrives ikke. I stedet vurderes de med jævne mellemrum for værdiforringelse. Hvis de aldrig viser sig at være værdiforringede, forbliver de permanent i balancen. Den ikke-amortiserede/ikke nedskrevne kostpris for immaterielle aktiver placeres i et separat balanceafsnit umiddelbart efter Materielle anlægsaktiver.

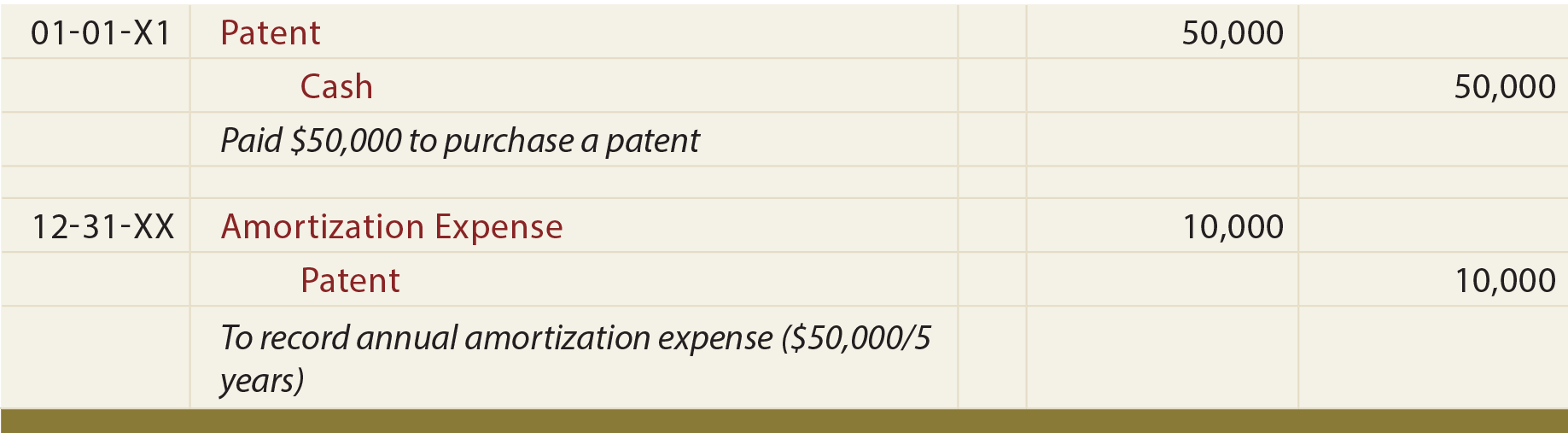

Eksempel

Antag, at Mercury Pharmaceutical har købt et patent for 50.000 USD og skønner, at dets brugstid er fem år. De relevante posteringer er:

I modsætning til PP&E skal du bemærke, at den forudgående årlige afskrivningspostering krediterer aktivkontoen direkte. Der er normalt ikke en separat konto for akkumulerede afskrivninger for immaterielle aktiver.

Nogle specifikke immaterielle aktiver

Patenter giver deres ejere eneret til at bruge eller fremstille et bestemt produkt. Omkostningerne ved at opnå et patent skal afskrives over dets brugstid (som ikke må overstige dets juridiske levetid på 20 år). Det beløb, der er medtaget på patentkontoen, omfatter omkostningerne ved et købt patent og/eller de indirekte omkostninger i forbindelse med registrering og beskyttelse af et patent.

Ophavsrettigheder giver deres ejere eneret til at producere eller sælge et kunstnerisk eller offentliggjort værk. En ophavsret har en juridisk levetid, der svarer til ophavsmandens levetid plus 70 år; den økonomiske levetid er normalt kortere. Den økonomiske levetid er den periode, over hvilken omkostningerne ved en ophavsret skal afskrives.

Franchier giver deres ejere ret til at fremstille eller sælge visse produkter eller udføre visse tjenesteydelser på et eksklusivt eller semi-eksklusivt grundlag. Omkostningerne til en franchise opgøres som et immaterielt aktiv og skal afskrives over den anslåede brugstid.

Mærker/varemærker/internetdomæner er en anden vigtig kategori af immaterielle aktiver. Selv om disse poster har en forholdsvis kort juridisk levetid, kan de fornys igen og igen. Som sådan har de en ubegrænset levetid.

Goodwill er et unikt immaterielt aktiv, der opstår som følge af en virksomhedsovertagelse. Det afspejler overskuddet af en overtaget virksomheds dagsværdi i forhold til nettobeløbet af det beløb, der er tildelt de overtagne identificerbare aktiver og overtagne forpligtelser. Et sådant overskud kan betales på grund af den overtagne virksomheds fremragende ledelse, indtjeningshistorik eller andre lignende forhold. Goodwill anses for at have en ubestemt levetid og afskrives normalt ikke, men skal vurderes for værdiforringelse mindst en gang årligt.

Goodwill-opgørelse for virksomheder, der ikke har “offentlige” aktionærer, er berettiget til to forenklinger: (1) beløb, der kan henføres til udvalgte immaterielle aktiver (visse kunderelaterede immaterielle aktiver og værdien af konkurrenceklausuler) kan kombineres med goodwill, og (2) omkostningerne til goodwill kan afskrives over en tiårig periode.

Hvilke typer aktiver anses for at være immaterielle?

Hvad er forskellen mellem regnskabsmæssig behandling af et immaterielt aktiv med en bestemmelig levetid kontra en ubestemt levetid?

Definér begrebet “afskrivning”.”

Kend, hvordan man beregner, registrerer og præsenterer afskrivninger i årsregnskabet.

Kan nævne flere specifikke typer af immaterielle aktiver og forstå, hvordan deres levetid vurderes.

Skriv et svar