Nehmotný majetek

On 1 prosince, 2021 by admin- Text

- Problémy

- Dosažení cílů

- Doplň prázdná místa

- Více možností

- Glosa

Označující vlastností nehmotného majetku je neexistence fyzické existence. Přesto tato aktiva přispívají k výdělečné schopnosti podniku. Příkladem mohou být patenty, autorská práva, ochranné známky, značky, franšízy a podobné položky.

Podnik může takové položky vyvíjet prostřednictvím probíhajících obchodních procesů. V celosvětovém měřítku se uznávají některé interně vyvinuté nehmotné statky, u nichž jsou budoucí přínosy jasné a měřitelné. Spojené státy jsou mnohem přísnější a nehmotný majetek vytvořený vlastní činností se v rozvaze objevuje jen zřídka.

Na druhé straně může být nehmotný majetek zakoupen od jiné strany. Například jedna společnost může potřebovat využít technologii obsaženou v patentovém právu patřícím někomu jinému. Při nákupu nehmotného majetku se pořizovací cena vykazuje jako nehmotné aktivum. Pokud má nakoupený nehmotný majetek identifikovatelnou ekonomickou životnost, jeho pořizovací cena se odepisuje po dobu této životnosti (odpisování je termín, který popisuje rozdělení pořizovací ceny nehmotného majetku, stejně jako odpisy popisují rozdělení pořizovací ceny PP&E).

Některý nehmotný majetek má neurčitou životnost a tyto položky se neodepisují. Místo toho se pravidelně vyhodnocují, zda nedošlo k jejich znehodnocení. Pokud se nikdy nezjistí, že došlo ke snížení jejich hodnoty, zůstanou trvale v rozvaze. Neodepsaná/neznehodnocená pořizovací cena nehmotného majetku je umístěna v samostatném oddíle rozvahy hned za položkou Pozemky, budovy a zařízení.

Příklad

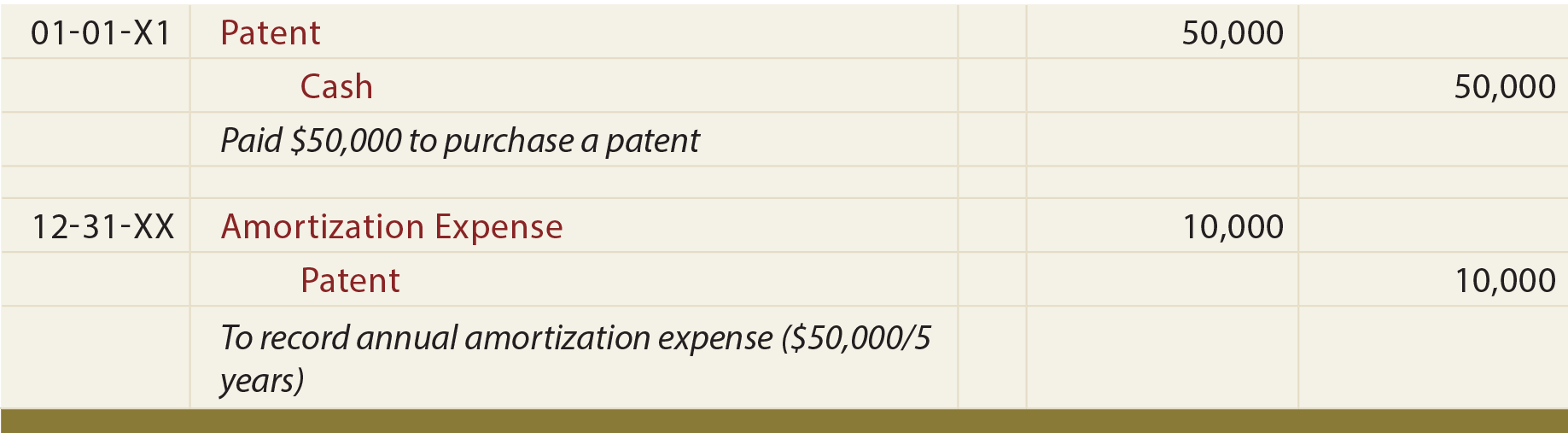

Předpokládejme, že společnost Mercury Pharmaceutical zakoupila patent za 50 000 USD a odhadla jeho dobu použitelnosti na pět let. Příslušné zápisy jsou:

Na rozdíl od PP&E si všimněte, že předchozí zápis ročních odpisů účtuje přímo ve prospěch účtu majetku. Pro nehmotný majetek obvykle neexistuje samostatný účet kumulativních odpisů.

Některý specifický nehmotný majetek

Patenty dávají svým majitelům výhradní práva na používání nebo výrobu určitého výrobku. Náklady na získání patentu by měly být odepisovány po dobu jeho použitelnosti (nesmí překročit zákonnou dobu 20 let). Částka zahrnutá na patentovém účtu zahrnuje náklady na zakoupený patent a/nebo vedlejší náklady související s registrací a ochranou patentu.

Autorská práva poskytují svým majitelům výhradní právo na výrobu nebo prodej uměleckého nebo publikovaného díla. Autorské právo má zákonnou životnost rovnající se délce života tvůrce plus 70 let; ekonomická životnost je obvykle kratší. Ekonomická životnost je doba, po kterou by měly být náklady na autorská práva amortizovány.

Franšízy poskytují svým vlastníkům právo vyrábět nebo prodávat určité výrobky nebo poskytovat určité služby na výhradním nebo polovýhradním základě. Pořizovací cena franšízy se vykazuje jako nehmotné aktivum a měla by se odepisovat po dobu odhadované doby použitelnosti.

Další důležitou skupinou nehmotných aktiv jsou ochranné známky/značky/internetové domény. Přestože tyto položky mají poměrně krátkou právní životnost, lze je opakovaně obnovovat. Jako takové mají neurčitou dobu životnosti.

Goodwill je jedinečný nehmotný majetek, který vzniká v důsledku akvizice podniku. Odráží přebytek reálné hodnoty nabytého podniku nad čistou částkou přiřazenou identifikovatelným nabytým aktivům a převzatým závazkům. Tento přebytek může být vyplacen z důvodu vynikajícího hospodaření nabyté společnosti, dosahovaných zisků nebo jiných podobných vlastností. Goodwill se považuje za goodwill s neurčitou dobou životnosti a obvykle se neodepisuje, ale měl by se alespoň jednou ročně vyhodnocovat z hlediska snížení hodnoty.

Účtování goodwillu u společností, které nemají „veřejné“ akcionáře, je způsobilé pro dvě zjednodušení: (1) částky připadající na vybraný nehmotný majetek (určitý nehmotný majetek související se zákazníky a hodnota nekonkurenčních dohod) lze kombinovat s goodwillem a (2) pořizovací cena goodwillu může být odepisována po dobu deseti let.

Jaké druhy majetku jsou považovány za nehmotný majetek?

Jaký je rozdíl mezi účtováním nehmotného majetku s určitelnou dobou životnosti a neurčitou dobou životnosti?

Definice pojmu odpisování.“

Znát způsob výpočtu, účtování a vykazování odpisů v účetní závěrce.

Schopen vyjmenovat několik konkrétních typů nehmotného majetku a pochopit, jakým způsobem by se posuzovala jejich životnost.

Znát, jakým způsobem by se posuzovala životnost nehmotného majetku.

Napsat komentář